近期,助贷业务乱象引发监管层和业界的高度关注。中国人民大学中国普惠金融研究院日前发布的《助贷业务创新与监管研究报告》(简称《报告》)也指出,合规的助贷业务有助于推动普惠金融发展,但目前的助贷机构鱼龙混杂,如果银行不能有效地审查与识别助贷机构,或沦为单纯的资金提供方,一旦借款客户出现大面积违约且助贷机构能力有限,最终承担风险的仍是银行。究竟何为助贷业务?如何规范助贷业务发展?

起底助贷业务

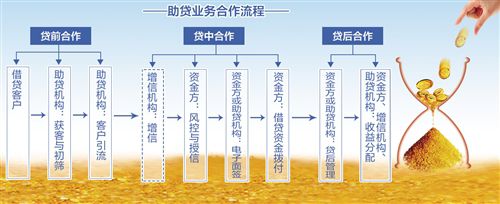

“所谓助贷,是指资金方和第三方中介机构即助贷机构合作,共同为目标客户提供贷款服务。”中国人民大学中国普惠金融研究院研究总监莫秀根说,通常情况下,由助贷机构提供获客、初筛等必要的贷前服务,由资金方完成授信审查、风险控制等核心业务,然后,资金方为借款人发放资金。

银行为何要与第三方助贷机构合作?核心逻辑在于优势互补。以“银行+小额贷款公司”的助贷模式为例。一方面,部分银行不擅长服务小微企业,而小额贷款公司恰好积累了小微企业的获客经验与风控技术;另一方面,小额贷款公司有天然的资金短板,而银行却具备资金成本优势。

此外,助贷业务还有助于降低银行的获客成本。相比用铺设网点来触达客户,与第三方助贷机构合作的成本更低。

值得注意的是,近年来,随着移动互联网高速发展,助贷业务的“线上引流”特征日益凸显,助贷机构的类型也从此前的小额贷款公司,逐渐拓展至各类金融科技公司。

业内专家表示,当前的助贷机构可分为三大类,一是“场景类”助贷机构,如垂直行业平台、金融科技公司、互联网金融平台等;二是“有放贷资质”类助贷机构,如新型民营银行、传统小额贷款公司、互联网小额贷款公司等;三是“增信类”助贷机构,如保险公司、融资担保公司。

在业务开展的过程中,助贷机构承担了“双重角色”,更类似于信贷业务中介。一方面,助贷机构在资金方设置的前置条件下为其提供获客、初筛、催收等服务;另一方面,助贷机构又为借款人筛选符合其风险特征的资金提供方。

警惕四大风险

助贷业务客观上缓解了中小微客户的融资难题,被视为践行普惠金融的有效工具之一。但是,风险也不容小觑。

北京银保监局日前印发的《关于规范银行与金融科技公司合作类业务及互联网保险业务的通知》要求,银行不得借助外部合作规避监管规定,要充分披露合作业务信息及合作各方的责任边界。

“目前,合作机构的资质良莠不齐,存在套贷骗贷、多头借贷等风险,此外,部分银行在与合作机构开展业务时不够审慎,风险控制和合规管理不足。”北京银保监局相关负责人说。

良莠不齐的助贷机构容易引发哪些风险?《报告》指出,一是违规风险,二是违约风险,三是道德风险,四是信息管理风险。

其中,个别城商行、农商行与互联网金融平台合作,开展联合贷款业务,虽实现了跨区域经营,但却没有严格管控异地授信;部分银行与无担保资质第三方机构合作为借款人提供增信服务,甚至出现了“兜底承诺”等变相增信服务;部分银行将授信审查、风险控制等核心环节外包,异化成单纯的放贷资金提供方。

在此情况下,很容易出现以下两种乱象:一是助贷机构与借款人串通,套取银行贷款;二是助贷机构为追求更高的服务费,故意降低推送给银行的资产质量要求,盲目扩大贷款规模,此时,一旦出现坏账,最终的风险承担者仍是银行。

此外,莫秀根说,由于市场上的助贷机构良莠不齐,如果它们缺乏足够的数据与信息管理经验,很有可能丢失客户资料,甚至泄露客户数据。

加强监管协调

如何避免不合规的助贷机构“劣币驱逐良币”?助贷业务如何才能走好创新与稳定的平衡木?

《报告》指出,应尽快确立助贷业务的法律地位,同时,助贷业务缺乏监管重点,存在“多头监管”问题,应以“包容性监管为主,审慎性监管为辅”为原则,加强监管的协调性,减少人为监管错配。

当前,各地银保监局负责监管商业银行的助贷业务,地方金融办负责监管助贷机构的助贷业务,而互联网协会、小额贷款行业协会又对助贷机构进行合规审查和日常管理。由于这些机构的监管角度各异,很容易影响监管整体效能的发挥,也给监管套利提供了一定的空间。

《报告》认为,在助贷业务中,监管的重点是资金方。监管机构应对商业银行进行重点监管,坚决管住资金的最后放款出口,以起到“提纲挈领”的作用。

值得注意的是,在监管实施过程中,应避免用“一刀切”的方式误伤助贷业务。“助贷业务具有混业经营特征,一般涉及或嵌套多项金融业务,形态多样易变。”中国人民大学中国普惠金融研究院理事会联席主席兼院长贝多广说,在此情况下,监管机构应充分考虑不同机构类型、业务类型的差异,具体业务具体对待,给予助贷机构一定的创新空间,以期实现创新激励和风险防范的协同发展。(郭子源)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有