四季度以来,食品板块掀起涨价潮,调味品、速冻食品、瓜子、面条等纷纷宣布提价,“榨茅”涪陵榨菜也加入涨价行列。11月14日,涪陵榨菜(002507)发布公告称,对部分产品出厂价格进行调整,各品类上调幅度为3%-19%不等,价格执行已于11月12日开始实施。

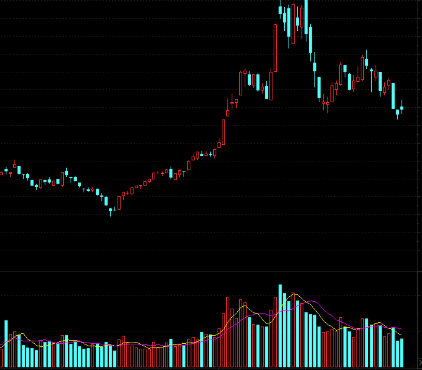

受提价消息影响,11月15日一早开盘,涪陵榨菜大幅高开并迅速涨停,全天封死涨停板,截至收盘报35.44元/股,总市值314.6亿元。

提价系因成本上涨

涪陵榨菜表示,本次产品提价是基于主要原料、包材、辅材、能源等成本持续上涨,以及公司优化升级产品带来的成本上升,为了更好地向消费者提供优质产品和服务,促进市场的可持续发展,经公司研究并审慎考虑后决定涨价。

事实上,在11月3日举行的三季度业绩说明会上,涪陵榨菜已露提价“口风”。公司当时表示,面对本轮大宗商品、化工等上游产业链持续涨价,公司将综合考虑成本端、市场端及行业竞争格局等多方因素,审慎判断选择对公司运营与市场扩张有利的模式。

而在8月初举行的半年报业绩说明会上,涪陵榨菜还对涨价持谨慎态度。公司称,提价既要考虑原材料成本压力,同时也不能忽视行业整体提价情况。目前行业内其他企业通过更改产品克数的方式来对应成本压力比直接调价更为普遍。公司在提价问题上依旧谨慎,认为在进行相关决策时,至少需要了解清楚两个问题:一是终端消费者是否接受,二是渠道利润如何分割,如何把整个产业链上游、厂商、下游的利润分割做好。

不过涪陵榨菜在当时已经表露出成本上涨可能对盈利造成的影响。公司称,2021年上半年,原料总体上涨了20-30%,原料在成本中占比大概40%左右,原料价格的变化自然会对下半年的毛利产生影响。

根据重庆市涪陵区披露,今年涪陵区青菜头销售均价达到1250元/吨,同比增长71%,创历史新高。对此,涪陵榨菜认为,这属于特殊情况下的非常规价格波动,预计明年原材料价格将会回落至合理区间。

近亿限售股将解禁

成本上升导致业绩承压或为涪陵榨菜选择提价的关键所在。2021年上半年,公司实现营收13.47亿元,同比增长12.46%;归母净利润3.76亿元,同比下降6.97%;折合2021年第二季度实现营收6.38亿元、归母净利润1.73亿元,同比分别下降10.78%、27.57%。

到了三季度,公司业绩继续承压,第三季度实现营收6.09亿元,同比增长1.30%;归母净利润1.27亿元,同比下降39.07%。今年前三季度,公司实现营收9.55亿元,同比增长8.73%;归母净利润5.04亿元,同比下降17.92%。

业绩不佳的同时,涪陵榨菜今年来的股价表现也不太如意。在今年2月19日盘中上摸至53.90元的年内高点后,总市值也因此首度突破410亿元。但之后公司股价一路震荡走低,最低一度下探至25.16元,年内最大跌幅超过50%。

虽然如此,机构投资者仍看好涪陵榨菜。广发证券、中信建投证券、海通证券、安信证券等多家券商都给予公司“买入”评级。兴业证券认为,公司是具备定价权的榨菜行业龙头,渠道整治效果显著,叠加产能及原料池持续扩张,后续补库存、采购结构优化、泡菜产品放量将协同释放一定增长空间,维持“审慎增持”评级。

不过记者注意到,11月18日,涪陵榨菜将迎来9827.28万股限售股解禁,解禁市值达到31.66亿元,均为今年5月完成的定向增发机构配售股,定增发行价为33.58元/股。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有