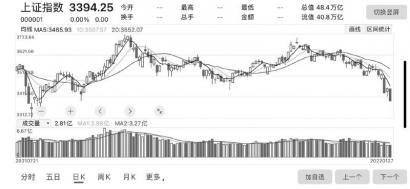

由于节前大盘回调中个股出现普跌,赚钱效应大幅回落,市场信心受压。虽然不少机构投资者对节后市场转暖有所预期,但考虑到目前全球金融市场大环境问题,均认为行情出现反转仍难。因此,在市场延续震荡格局背后,结构性行情仍是主基调,把握局部热点板块和个股“打狙击战”成为主流和观点。从最近机构投资者发布的节后机会策略看,低估值蓝筹的安全边际,以及核心赛道板块回调后的反弹值得关注,受益于基建建设的建材、新能源光伏和航天军工板块被普遍看好。

建材

基建开春迎旺季

随着稳增长预期的持续升温,建材行业确定性凸显。民生证券分析师李阳指出,5年期LPR自2020年4月以来首次下调,积极信号明显。当前地产销售低迷、拿地新开工萎靡,此举有利市场信心修复。从2021年9月开始,地产政策从“小幅推出、稳预期”到“高频推出、重落地”,政策底逐渐过渡到市场底,我们判断未来1个季度内,有望看到前端销售、开工等数据边际改善。整体来看,地产链可以更乐观,估值直接反映预期,同时将伴随2022年龙头公司业绩预期上调。消费建材、水泥直接受益前端改善,玻璃受益竣工交付加快。当前时点二线龙头可以更乐观,业绩修复弹性更大,一线龙头持续性更强。

细分领域来看,水泥板块被普遍推荐。西部证券分析师李华丰指出,国务院常务会议部署加快推进“十四五”规划《纲要》和专项规划确定的重大项目,扩大有效投资。从需求端来看,基建投资加速的再次重申以及政府积极推动专项债券发行进度,可部分抵消快速回落的地产需求。而从供给端看,双碳政策的持续推行有利于加速产业升级,产能利率用保持合理区间运行。建议关注海螺水泥、华新水泥。

消费建材来看,大中城市房价的逐步企稳,有利于前端的住房销售,进一步对于产业链需求产生有力支撑。建议关注伟星新材、东方雨虹、坚朗五金、兔宝宝、三棵树、江山欧派、蒙娜丽莎、帝欧家居、东鹏控股、欧派家居、索菲亚等。(本报记者 林珂)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有