前不久,一家IPO公司因为茅台大股东的“突击入股”而被投资者广泛关注,这家公司便是衣拉拉集团股份有限公司(以下简称“衣拉拉”),其申报在上交所主板上市。

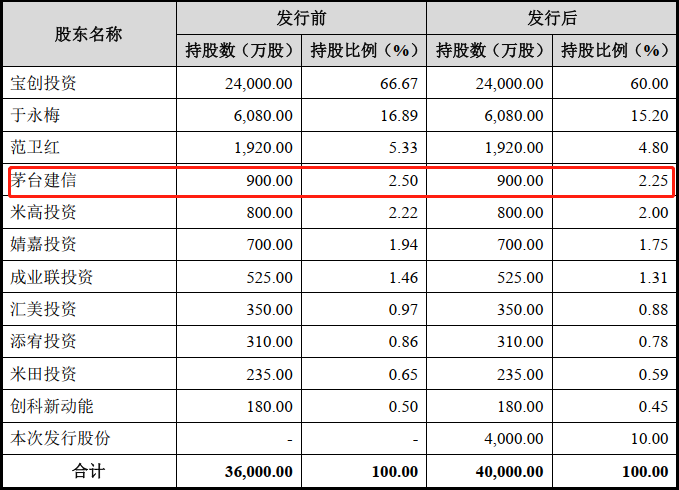

据了解,茅台建信投资基金为衣拉拉第四大股东,其持有衣拉拉900万股股份,持股比例为2.50%。而茅台建信投资基金出资比例最高的合伙人正是“股王”贵州茅台的第一大股东——中国贵州茅台酒厂(集团)有限责任公司。

表1:发行前后公司股东的持股数及持股比例

不过,若论主营业务,衣拉拉却与白酒没半点关系,这家成立于2017年的公司所经营的业务与其公司名称相关,主要为童装,旗下拥有“衣拉拉”“瑁恩·瑁爱”“安卡米”及“Hello.Dr”四大棉质童装品牌。

成立至今仅4年多时间,衣拉拉便申报在主板上市,自有其过人之处,也难怪在IPO申报前夕的2020年9月,其便被茅台建信等投资方增资入股。如果按照其2021年6月首次公开发布招股书的时间算,茅台建信等投资方显然存在“突击入股”的嫌疑。

此外,《红周刊》记者在查阅招股书后发现,近年来衣拉拉的经营表现并不算优秀,公司也存在不少问题有待解决。

产品销售不畅,存货高企存风险

当前,我国童装市场处于快速发展的成长期,童装市场的快速增长吸引了越来越多的服装企业参与,但市场集中度总体上处于较低水平,竞争较为激烈。

作为一家成立不久的新公司,衣拉拉的主营产品有婴童MINI服、儿童家居服、内衣内裤、外出服,以及其他儿童服饰。然而,根据招股书披露的信息来看,2019年衣拉拉这几类产品的产销率分别为105.65%、103.15%、99.58%、107.33%和154.02%,而到了2020年,上述几类产品的产销率则分别为92.10%、87.43%、86.75%、110.56%和90.01%。

由其产销数据不难看出,除了产品“外出服”略有增长外,其它类产品的产销率均有较大幅度的下降;而销量方面,除了“内衣内裤”相对稳定外,其他产品的销量均有明显的下滑。

表2:产销情况(单位:万件)

图片来源:招股书

产销率的下滑,导致衣拉拉的存货金额出现了快速增长,从2019年的1.88亿元,增长到了2020年的2.10亿元,而今年上半年更是增长到了3.09亿元。要知道,2020年,其销售收入是有所下滑的(相关数据我们将在下文中介绍)。

存货的增长,也影响到了衣拉拉的存货周转率,根据招股书披露的数据,2018年-2021年上半年,衣拉拉的存货周转率分别为2.50次、2.24次、1.92次和0.65次,报告期内,整体处于下滑趋势。而同期同行业可比公司森马服饰、金发拉比、安奈儿、起步股份的存货周转率平均值分别为2.92次、2.60次、1.89次和1.04次,虽然行业数据也有所下滑,但衣拉拉的存货周转速度在大部分年份是慢于同行的。

据招股书显示,衣拉拉的大部分存货为产成品,截至2021年上半年,其产成品的账面余额约为2.28亿元。而库存商品中,库龄一年以内的有3466.93万元,一至两年的有2400.13万元,两年以上的有2757.15万元。

一直以来,如何“消化”库存都是服装行业的老大难问题,受季节性和潮流趋势影响,服装很容易过时和积压,对于库龄较长的商品,服装公司往往只能采取打折等方式来清理,难免会给企业带来不少的跌价损失。而衣拉拉目前两年以上的库存品就有2757.15万元,金额较大,再加上一至两年的产品,必然给公司的利润水平带来不利影响。

产品销售状况不佳,存货快速增长,无疑会影响公司业绩,那么衣拉拉报告期内的业绩情况又如何呢?

数据显示,2018年-2021年上半年,衣拉拉的营业收入分别为7.58亿元、7.49亿元、6.74亿元和2.90亿元,其中2019年和2020年的同比增长率分别为-1.13%和-10.05%;净利润分别为1.42亿元、1.62亿元、1.57亿元和0.62亿元,其中2019年和2020年的同比增长率分别为14.58%和-3.18%。显然,报告期内,衣拉拉的营业收入持续下滑,净利润则并不稳定。如果未来衣拉拉一直维持存货高占比的状态,将对其业绩十分不利。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有