格力控股银隆一事,瞬间引起格力股东的各种反应。有股东表示,希望格力有作为,又怕它乱作为。

8月31日,格力电器发布公告称,公司通过司法拍卖平台竞拍将控股银隆新能源。格力电器5年前就想并购银隆,如今终于成行。但银隆在这5年中,负面问题缠身,亏损连连。5年前对格力电器并购银隆投下反对票的中小股东们,如今仍不乐见此事成功,接受《红周刊》记者采访的中小股东表示,“怕格力不来,又怕它乱来。”

在二级市场,格力的“新动作”遭遇“脚投票”,股价创下了2019年以来的新低。同时,据财报显示,格力电器不仅存在业绩滑坡情况,在现金流、应收账款等方面也存在异常。

董明珠用5年时间“终获”银隆

早在5年前,格力电器就计划通过重大资产重组拿下银隆,但重组方案未获股东大会通过。今年8月31日午间,格力电器发布的《对外投资暨关联交易》公告显示,公司通过司法拍卖以18.28亿元竞得银隆新能源(以下简称“银隆”)30.47%的股权。

据悉,此次拍卖获得的股份来自珠海市银隆投资控股集团有限责任公司(以下简称“银隆投资”)、珠海厚铭投资有限公司(以下简称“厚铭投资”)、珠海红恺软件科技有限公司(以下简称“红恺软件”)。天眼查APP显示,银隆投资的疑似控制人是魏银仓,其是银隆的创始人,如今还在境外;厚铭投资的法人代表是孙国华,银隆原总经理,目前官司缠身;红恺软件的法人代表是韩彦荣。这几家公司和关键人物,都曾是格力电器重大资产重组的主要参与者。

此外,当前的银隆和2016年的银隆已经“判若两人”。在2016年,格力在计划以交易对价130亿元、收购银隆100%股权的发行股份购买资产的预案中列示:“珠海银隆2014年、2015年、2016年上半年度营业收入分别为34770.54万元、386185.79万元及248417.48万元,净利润分别为-26577.61万元、41602.08万元及37727.68万元。过去两年,标的公司处于业绩爆发增长期,波动较大。”而且,银隆股东银通投资集团(当时法人代表为孙国华)、厚铭投资、红恺软件等承诺,银隆2016年、2017年和2018年的实际净利润分别不低于7.2亿元、10亿元和14亿元。

然而,去年银隆实现营业收入和净利润分别为43.25亿元和-6.88亿元,今年前七个月,则分别为10.58亿元和-7.63亿元。这和公司当初预计的高增长完全相悖。据记者测算,当初值130亿元的银隆现在股权总值约60亿元,缩水53.85%。

格力电器董事长兼总裁董明珠在2016年因为重组方案未获通过而怒怼股东的那句“格力没有亏待你们。”如今反而证明了格力股东当初投出反对票的正确性。

但格力电器此次拍得银隆30.47%的股份,董明珠也将其持有银隆的17.46%股权的表决权委托交予格力,格力电器合计控制银隆的股份占比达到47.93%,银隆将成为格力电器的控股子公司。同时,记者注意到,年初至8月31日,格力电器与银隆新能源、董明珠及其关联方(包括与该关联人受同一主体控制的其他关联人)累计已发生的各类关联交易的总金额为5.43亿元。

董明珠在2016年希望做到的事情,终于在5年后得以实现。

市场反应冷淡

中小股东再表担忧

对于格力电器成功拿下银隆一事,市场的反应并不积极。格力发布上述公告当日,格力电器股价盘中最低报40.30元/股,创下了2019年以来的新低,同时截至收盘,其市值首次被排在第三位的海尔智家反超。

对此,部分持有格力电器的中小投资者向《红周刊》记者坦言,“我们担心的是怕它不来,又怕它乱来,就是既希望格力能够多元化找到新的增长点,但又担心盲目的多元化造成更大的损失。如同造手机一样,就属于‘虎头蛇尾’。”

而《红周刊》记者注意到,格力电器的部分大股东正遭遇更大损失,高瓴就是其中之一。据格力电器公告显示,2019年12月2日,珠海明骏以46.17元/股的价格拿到格力电器9.02亿流通股,涉及金额约416亿元。珠海明骏属于高瓴。如今,珠海明骏持有格力电器的股份数量并未发生变化,但截至9月1日的数据显示,珠海明骏持有市值缩水约40亿元。据《红周刊》记者测算,即使剔除格力电器2019年和2020年的分红(每股1.2元和每股3元),珠海明骏仍处于浮亏状态,规模约为两亿元。

更重要的是,目前珠海明骏持有格力电器的股份中,有7.22亿股被质押,占比80%,平仓价为45.00元/股(平仓价=质押时股价×质押比率%×(1+融资成本%)×平仓线%)。也就是说,高瓴已经遭遇平仓风险。

外资提前“逃离”

格力财报存隐忧

实际上,外资早已开始“逃离”格力电器。据格力电器前十大流通股东名单显示,在今年上半年,外资还在加仓,如香港中央结算有限公司(陆股通)累计增持0.34亿股,占流通股的比例为0.71%。但进入今年下半场,外资开始整体减仓格力电器。以北上资金为例,在今年6月末,北上资金累计持有格力电器10.25亿股,但最新数据显示,目前北上资金持股已降至9.38亿股,减仓幅度接近10%。

而据深交所官网显示,在今年7月1日,外资合计持有格力电器的比例为25.10%,同时这也为下半年以来的最高值。之后,这一数据持续下滑,至8月19日,已降至24.18%。至8月20日,更是降至24%的“预披露线”以下。也就是说,格力电器已滑出外资“团宠股”名单。

与此同时,《红周刊》记者还注意到,从时间节点来看,格力电器发布今年上半年财报的日期是8月22日晚间(周日),与格力电器“失宠”于外资的时间仅隔一个交易日。这或许意味着,外资对格力电器今年上半年的业绩有所担忧。而据格力电器上半年财报显示,公司今年上半年实现营业总收入和归母净利润分别为820.11亿元和94.57亿元,均未回到疫情前2019年的水平。

《红周刊》记者梳理发现,格力电器不仅业绩滑坡明显,同时其现金流、应收账款等关键指标,与收到监管问询函且同属家电行业的奥马电器均有相似之处。

据奥马电器8月27日发布的收到监管问询函公告显示,深圳证券交易所上市公司管理二部(以下简称“深交所”)就奥马电器现金流量净额异常展开问询,“你公司实现经营活动产生的现金流量净额-5.46亿元,同比大幅下降5043.44%,半年报显示主要因受保理应收款增加影响,你公司报告期内金融科技业务板块的经营活动产生的现金净流量净额为-9.32亿。我部针对其真实性发函关注。”格力电器同样出现了相似的情况,据格力电器财报显示,公司今年上半年实现经营活动产生的现金流量净额-60.71亿元,相较去年同期的-45.18亿元,负增长超30%。对此,格力电器在其财报中表示,这主要是因为报告期内公司客户贷款以及公司垫款净增加额增加。

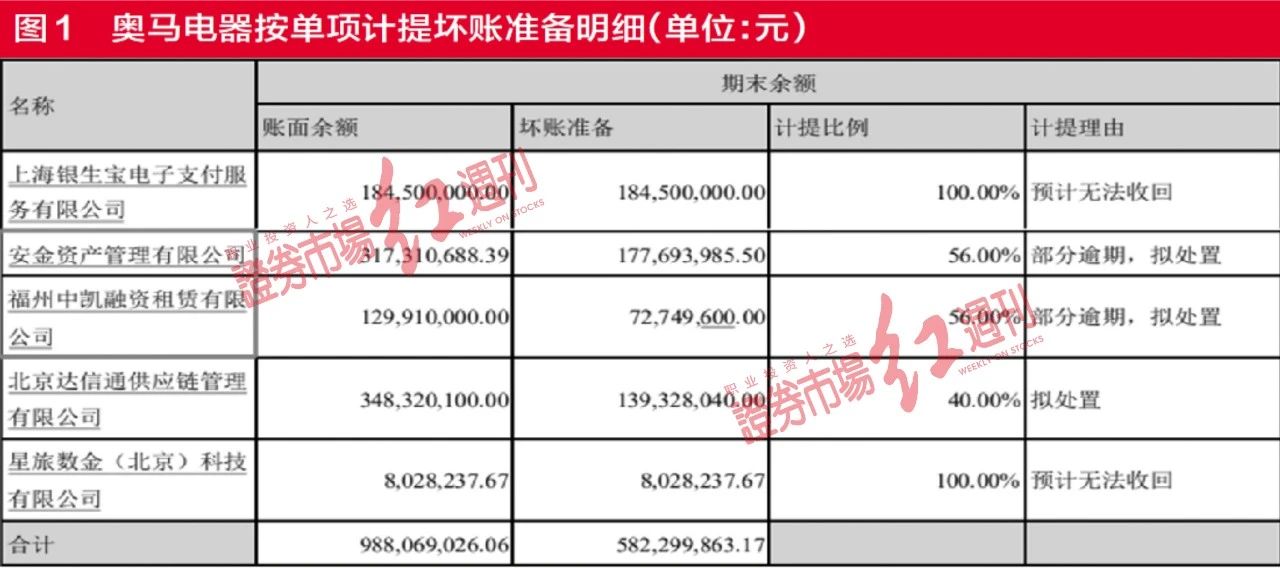

《红周刊》记者进一步梳理发现,格力电器应收账款的表现同样与奥马电器被问询的情形相似。据问询函显示,奥马电器今年上半年末的应收账款账面余额为36.29亿元,相较去年末大增40.78%;同期计提坏账准备为11.36亿元,仅增长6.02%。也就是说,奥马电器应收账款账面余额的增速明显高于计提坏账准备的增速。对此,深交所要求奥马电器说明坏账准备计提的合理性。

而据格力电器财报显示,公司今年上半年末的应收账款账面余额为119.61亿元,相较去年末大增26.02%。而同期计提坏账准备为1.96亿元,仅增长12.05%,同样明显低于应收账款账面余额的增速。

需要注意的是,若将计提坏账准备分类来看,奥马电器由于“单项计提坏账准备对象中,安金资产管理有限公司账面余额为3.17亿元,福州中凯融资租赁有限公司账面余额为1.30亿元,上述公司电话号码与公司原实际控制人赵国栋多个担任法人或曾担任法人的公司电话号码相同。”存在关联关系的嫌疑。而据《红周刊》梳理发现,格力电器的单项计提坏账准备对象也有关联关系的可能,因为其单项计提坏账准备对象有9家单位,但却未具体披露(见图1、图2)。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有