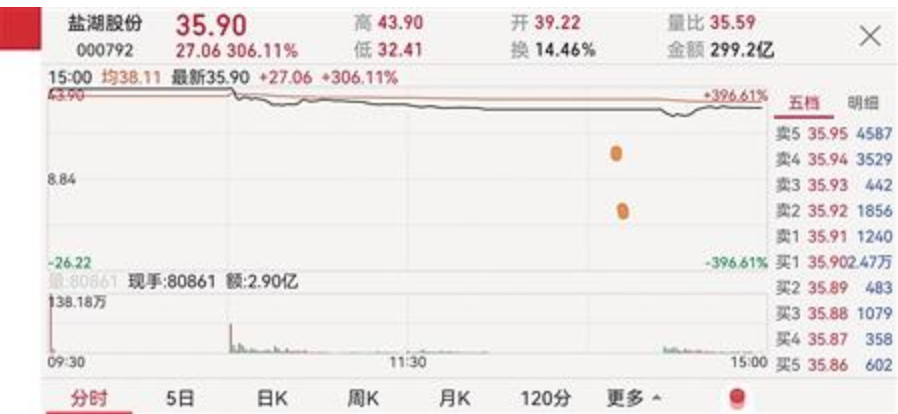

8月10日,停牌已超一年的青海盐湖工业股份有限公司(盐湖股份,000792)重新上市回归A股,开盘竞价高开,股价涨幅曾达到388.12%,一度触发临时停牌,总市值突破2000亿元。到10日收盘,盐湖股份报收35.90元,暴涨306.11%.

重庆商报-上游新闻记者注意到,作为国内最大钾肥生产商、青海最大国企、素有“钾肥之王”之称的盐湖股份,从2017年起连续3年亏损,2019年更是以亏损458.6亿元成为A股年度“亏损之王”。

去年5月22日,深交所决定暂停其上市交易。盐湖股份是怎样重获新生的?

从“青海的茅台”到“A股亏损之王”

盐湖股份官网显示,盐湖股份成立于1958年,实际控制人为青海省国资委。

盐湖股份位于格尔木市,是中国的钾肥工业生产基地,青海省财政支柱企业,是国家级柴达木循环经济试验区内的龙头骨干企业、国家第三批创新型企业。

盐湖股份的重要业务为钾肥和锂盐两大板块,其中钾肥业务的产品是氯化钾。

盐湖股份拥有察尔汗盐湖盐矿的开采权,这也让其具有极强的天然优势。察尔汗盐湖总面积为5856平方公里,是世界最大盐湖之一。察尔汗盐湖是我国最大的可溶钾镁盐矿床,氯化钾、氯化镁、氯化锂、氯化钠等储量均居全国首位。

凭借自然优势,1997年盐湖股份上市后,一直是股市的“白马股”。经过历年发展,归母公司净利润从不足5000万元逐渐发展至10亿元以上。2008年,该公司股价一度达到每股65.91元,市值超千亿元,一度被股民称为“青海的茅台”。

这样一家具有“高壁垒”的公司,却在2017年度首度出现年度亏损。

盐湖股份2017年度财报显示,归属于上市公司股东的净利润为-41.59亿元,较上年同期下降1318.77%。

2018年度亏损达到34亿余元。因连续两个会计年度净利润为负值,盐湖股份被深交所实施退市风险警示,股票简称调整为“*ST盐湖”。

2019年度,盐湖股份更是以458.6亿的亏损,成为当年A股“亏损之王”。

2019年8月16日,*ST盐湖的一则公告犹如重磅炸弹,为停牌上市埋下伏笔。因涉及一笔439万元的劳务款未能偿还,2019年8月16日,*ST盐湖发布公告称,公司不能清偿到期债务并且明显缺乏清偿能力,债权人向西宁市中级人民法院申请对公司进行重整。

*ST盐湖表示,如果公司顺利实施重整并执行完毕重整计划,将有利于优化公司资产负债结构,提升公司的持续经营及盈利能力。若重整失败,公司存在被宣告破产的风险。

作为一家业务动辄以“亿元”为计算单位的大型国企,却因几百万元的债务无法支付,最终被申请重整,甚至有可能破产。

一时间市场哗然。

对此,2019年11月29日,盐湖股份在《关于媒体报道的澄清公告》中称,截至2019年9月30日,盐湖股份账面合并口径虽有资金7.26亿元,但该部分资金盐湖股份无权自由使用。

盐湖股份称,其中仅有2.27亿元属于盐湖股份本部,其余约5亿元现金系并表子公司所有,盐湖股份无权使用;就2.27亿元盐湖股份本部自有资金而言,其中2.03亿元已被法院司法冻结,其中0.08亿元为银票保证金,由出票银行专属优先受偿,剩余可用资金仅0.16亿元。该部分资金将直接用于生产经营所需的紧急支付,确保生产经营稳定。在众多债务逾期无法清偿的情况下,公司已无自有可用资金用于支付申请人的400多万元历史欠款。

受盐湖股份影响,青海省国有资产投资管理有限公司的主体信用等级一度由AAA被下调为AA+,青海国投发行的多期债券的信用等级也被调整为AA+,其主体与相关债项被列入信用观察名单。

深受“镁”业拖累 公司陷困境难自拔

从曾经的千亿市值到面临破产,*ST盐湖内部究竟发生了什么?

重庆商报-上游新闻记者复盘过往发现,导致盐湖股份最终走向困局的主要原因,或许是镁锂钾一体化产业园。该项目曾一度被公司寄予很高期望。

对于这一说法,*ST盐湖也曾发布公告给予证实。

*ST盐湖公告称,本出于综合利用盐湖资源目的金属镁一体化等项目未能按照项目设计规划达产盈利,反而侵蚀了*ST盐湖依靠钾肥、锂业资源形成的利润,导致公司陷入困境。

公开资料显示,察尔汗盐湖拥有丰富的矿产资源,除氯化钾外,还有氯化钠、氯化镁、氯化锂等资源。行业人士称,镁和锂往往是伴生存在,盐湖提锂的过程会副产镁,拓展镁产业可以平衡盐湖提锂的成本。

公开资料显示,2008年,盐湖股份开始引入一套年产5万吨电解镁生产装置。在此基础上计划设计一体化项目,包含10万吨/年金属镁、100万吨/年甲醇及甲醇MTO制烯烃、50万吨/年PV(其中乙烯法25万吨、电石法25万吨)、240万吨/年焦炭、40万吨/年电石、100万吨/年纯碱,及配套热电联产和10万吨氯化钙无害化处理的金属镁一体化项目。

然而,直到盐湖股份陷入重组窘境,该项目一直无法完工。

盐湖股份2012年报显示,2012年,盐湖股份金属镁一体化项目初步设计完成95%以上,地基处理工程接近尾声。

盐湖股份2013年报称,金属镁一体化项目2014年基本建成。2013年,金属镁一体化项目的预算激增至279亿元,工程进度为50%。

在盐湖股份2014年报中,金属镁一体化的预算维持在279亿元,但工程进度已经达到87%。

到了2016年,盐湖股份的金属镁一体化项目的进度为95%。

盐湖股份2017年报显示,金属镁一体化项目的进度为99%,收益为0。

迟迟无法实现稳产的金属镁一体化项目,让盐湖股份资金链倍感压力,最终让盐湖股份陷入到破产重整的尴尬境地。

然而,梳理盐湖股份主营业务,若去除镁板块,盐湖股份应属于盈利状态。

2018年度财报显示,盐湖股份亏损为34亿余元,而仅镁板块便亏损了47.2亿。

资产包6次拍卖均流拍 新董事长主持艰难自救

去年5月22日,深交所决定暂停*ST盐湖上市,在册的5.72万余名股东,一同陷入困境。

但从陆续公开的法院裁定书、政府公开文件显示,从2019年下半年,盐湖股份已开始“自救”之路。

因公司不能清偿到期债务,并且明显缺乏清偿能力,2019年9月30日,西宁市中级人民法院受理债权人申请盐湖股份重整一案,并于同日指定青海盐湖工业股份有限公司清算组担任盐湖股份管理人。

已有判决书显示,青海省副省长王黎明担任盐湖股份清算组组长,发改委、国资委、公安厅、财政厅等十余个部门领导担任副组长。

据盐湖股份披露的重整计划显示,截至2019年12月31日,共有1075家债权人向管理人申报债权,申报债权金额共计486亿元。

期间,盐湖股份一直在寻找战略投资者,与陕西煤业和中化集团等大型国企也曾有过接洽,但最终无果。

为恢复公司持续盈利能力,盐湖股份需要对这些资产进行剥离。此后,盐湖股份将所持有的对其控股子公司盐湖镁业股权和应收债权、海纳化工股权和应收债权、盐湖股份化工分公司等资产打包成为价值百亿资产包进行公开拍卖。

从2019年11月23日至2020年1月10日,在淘宝网司法拍卖平台,盐湖股份资产包进行了六次公开拍卖,数万人围观,六次拍卖均以流拍告终。

盐湖股份发布公告称,基于重整工作的推动及亏损资产剥离的客观需求,青海汇信资产管理有限责任公司将以30亿元的价格受让盐湖股份资产包。

公开资料显示,青海汇信资产管理有限责任公司成立于2019年12月16日,注册资本26亿元,大股东为海西州国有资本投资运营(集团)有限公司,持股比例42.31%,该公司是当地国资委的全资子公司。

通过资产剥离,盐湖股份将钾肥、锂业等盈利资产留置于上市公司体内,而将盐湖镁业、海纳化工等主要亏损公司剥离。

重整之后,盐湖股份总资产由2018年的750亿元下降至2020年的201亿元,总负债则从2018年的562亿元,下降至2020年的148亿元。

盐湖股份在公告中称,通过本次破产重整,公司将亏损资产处置剥离,债务风险基本得到化解,以前年度的巨额折旧及财务费用亦大幅降低,为恢复持续经营能力和增强盈利能力提供了支撑。

此外,盐湖股份也通过债转股方式,试图解决债务危机。

重庆商报-上游新闻记者注意到,去年8月31日,*ST盐湖发布公告称,经公司提名委员会提名,选举贠红卫先生担任公司七届董事会董事长职务并担任公司法定代表人。

此前,贠红卫任青海省政府副秘书长,2018年9月任青海省国资委副主任。

今年4月30日,青海省纪委监委宣布,盐湖股份原董事长王兴富在接受审查、调查。王兴富长期在盐湖股份任职,而公司连续亏损三年,其均担任董事长一职。

政府工作报告多次提及 重整改革扭亏为盈

今年1月30日青海“两会”上,青海省省长信长星在《政府工作报告》中5次提到“盐湖”,其中2次点名“盐湖股份”。

信长星指出,2020年,盐湖股份通过司法重整和改革实现扭亏为盈,省投司法重整工作启动,金融机构运行稳健有序,政府债务风险总体可控。

在青海省“十四五”主要目标任务和二〇三五年远景目标中,信长星指出,做好盐湖股份司法重整后续工作,完成省投司法重整,推动困难企业分类处置。

关于“盐湖”,信长星指出,加快建设世界级盐湖产业基地,打造国家清洁能源产业高地、国际生态旅游目的地、“超净区”绿色有机农畜产品输出地……加快推进盐湖综合利用等循环经济产业链建设和重点园区循环化改造,巩固提升油气化工、金属冶炼等优势产业……开展企业上云三年行动,支持盐湖化工、新能源、新材料等龙头企业建设工业互联网平台。

8月10日,停牌已超一年的盐湖股份,恢复上市。

根据*ST盐湖财报,2020年公司归母净利润达20.40亿元,自2017年以来首次转亏为盈。

针对业绩反转,*ST盐湖将此归因为钾肥压舱石作用凸显,产销同比上涨。此外,碳酸锂产量同比增长,质量稳步提升。

另据2021年半年度业绩预告,1-6月公司归母净利润预计为20.00亿元至22.00亿元,同比增长44.69%至59.15%,与2020年整年净利润基本持平。

*ST盐湖表示,业绩上升的主要原因在于公司主营业务氯化钾产销稳定,碳酸锂产量较上年同期有所增加。加之受大宗商品价格上涨影响,报告期氯化钾及碳酸锂产品价格上涨,公司业绩提升。(重庆商报-上游新闻记者 贾晨)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有