报告期内,爱慕股份营业收入分别为29.47亿元、31.19亿元和33.18亿元,净利润分别为5.56亿元、4.49亿元和3.34亿元,出现了明显增收不增利现象。

2020年新冠肺炎疫情初发阶段,医护用品尤其是医用口罩极度紧缺,使得众多企业欲加入口罩制造大军中来,凭借内衣品牌为消费者熟知的爱慕股份有限公司(下称爱慕股份)即为其中之一。目前,爱慕股份经营范围已新增“生产Ⅱ类、Ⅲ类医疗器械”业务,其也已申请“爱美丽”“爱慕”等4个医疗器械类型商标。

除了欲跨界生产医用产品,爱慕股份还向资本市场发起了冲击。目前,该公司已递交招股说明书,此次IPO的主承销商为中信建投,联席主承销商为中原证券。

自1993年成立以来,爱慕股份主要生产文胸产品,如今其产品已扩展至保暖内衣、家居服、其他服饰(如运动装、泳装等)、袜类、家纺、防护口罩等品类。该公司旗下有包括爱慕(Aímer)在内的多个品牌,是本土老牌头部内衣企业之一。截至2019年12月31日,爱慕股份有2414个线下销售终端及以天猫、唯品会为主的线上渠道,其中线下直营销售终端为1933个,直营占比达80%。

此次IPO,爱慕股份拟公开发行股票数量不低于4000万股,占发行后总股本的比例不低于10%。本次爱慕股份拟募集资金7.6亿元,分别用于营销网络建设项目(4.4亿元)、信息化系统建设项目(1.5亿元)和在越南投资建设生产基地(1.7亿元)。从股权结构来看,截至招股书签署之日,张荣明直接和间接合计控制该公司70.11%的股份,为爱慕股份的控股股东和实际控制人。

查阅爱慕股份的财务数据,《投资时报》研究员注意到,该公司虽然营业收入有所上升,但净利润却连续两年出现下降。除此之外,爱慕股份的存货周转率低于行业均值,存货管理能力也处于较低水平。

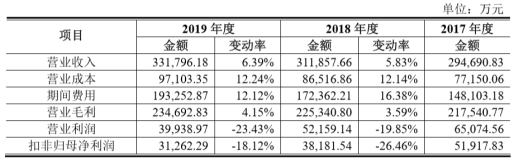

爱慕股份近三年主要盈利情况

数据来源:公司招股书

增收不增利

招股书数据显示,2017年—2019年(下称报告期),爱慕股份营业收入分别为29.47亿元、31.19亿元和33.18亿元,2018年和2019年同比增长5.93%和6.39%;净利润分别为5.56亿元、4.49亿元和3.34亿元,2018年和2019年分别同比下降19.24%和26.61%。可以看出,自2018年开始,爱慕股份的净利开始走下坡路,出现了明显增收不增利现象。

对于净利润下滑,爱慕股份解释称,主要因为2018年起公司对旗下品牌进行了变革升级,品牌形象和终端形象全面更新,同时在品牌推广、渠道建设、产品研发等方面投入加大,导致期间费用上升。

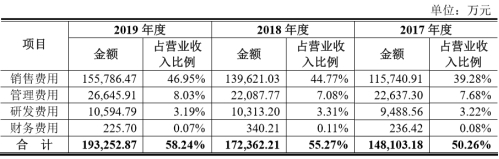

招股书显示,报告期内,爱慕股份销售费用分别为11.57亿元、13.96亿元和15.58亿元,占营业收入的比例分别为39.28%、44.77%和46.95%。其中,报告期内,该公司销售费用中市场推广费分别为7626.8万元、1.29亿元和1.1亿元。

与2017年相比,2018年其市场推广费增加5264.93万元,增幅达69.03%。究其原因,主要是2018年该公司为爱慕品牌创建25周年而举办了一系列大型推广宣传活动。分析人士认为,若其未来营业收入的增长未能抵消期间费用的增长,则爱慕股份的经营业绩将会出现进一步下滑的风险。

值得注意的是,除净利润下滑之外,爱慕股份毛利率也持续走低。报告期内,该公司主营业务毛利率分别为73.74%、72.29%和70.73%,出现下滑趋势。爱慕股份给出的解释为,“线上促销活动和价格让利活动,以及乎兮品牌主要面向线上渠道投放,拉低了整体毛利率水平”。

爱慕股份近三年期间费用情况

数据来源:公司招股书

存货管理水平低于行业均值

《投资时报》研究员查阅招股书数据注意到,爱慕股份的存货价值逐年攀升,而今年暴发的新冠肺炎疫情对大部分以直营模式为主的品牌零售企业产生较大冲击,这进一步加剧了爱慕股份存货压顶和管理不力的问题。

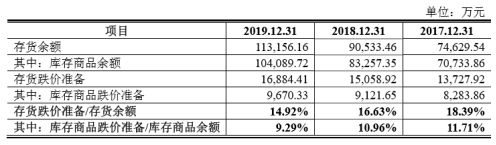

报告期各期末,爱慕股份存货账面价值分别为7.46亿元、9.05亿元和11.32亿元,占流动资产的比例分别为36.84%、43.69%和55.55%,占该公司总资产的比例分别为22.52%、26.05%和32.05%。其中,2018年和2019年,该公司存货账面价值同比上升21.31%和25.08%。

爱慕股份称,存货增加主要系库存商品的增加。报告期内,该公司库存商品余额有所上升,分别为7.07亿元、8.33亿元和10.41亿元,但占该公司库存的比例分别为80.05%、78.85%和80.04%,并未有太大变动。

存货金额的不断上升同时导致其存货跌价准备的增加。报告期内,爱慕股份存货跌价准备分别为1.37亿元、1.51亿元和1.69亿元。其中,库存商品跌价准备占存货跌价准备的比例分别为18.39%、16.63%和14.92%,或是导致该公司净利下滑的原因之一。

《投资时报》研究员还注意到,爱慕股份主营业务收入来源渠道分别为直营渠道、经销渠道、电商渠道和其他。报告期内,直营渠道收入占主营业务收入比例分别为70.24%、70.17%和68.95%,是该公司主要的销售渠道。然而,对于直营模式为主的服饰企业而言,需要保持一定规模的存货来满足终端陈列和线上备货的需求。

报告期内,爱慕股份的存货周转率分别为1.03次、1.05次和0.95次,2018年度出现下滑;同期,同行业的汇洁股份(002763.SZ)、安莉芳(1388.HK)和都市丽人(2298.HK)的存货周转率均值分别为1.40次、1.50次和1.76次。

可见,爱慕股份的存货周转能力连续三年均低于行业均值,尤其在2019年,其存货周转率大幅下滑并远低于同行可比公司均值,存货规模增速亦远超当期的营业收入增速,可见该公司存货管理能力有所下降,并低于行业平均水平。

分析人士认为,今年企业压力加大,如果不能维持适当的库存水平,较高的存货周转率,或者想办法尽快消化掉疫情带来的库存商品滞销问题,一旦存货跌价大幅增加,市场需求恢复又不及预期,企业的运营压力会更大。

爱慕股份存货跌价准备余额情况

数据来源:公司招股书

此外,爱慕股份还存在营收依赖主要品类的风险。报告期内,该公司文胸类和内裤类产品收入合计占公司主营业务收入的比重分别为58.91%、57.11%和56.34%,系该公司产品组合中的主要品类。招股书中提到,爱慕股份所处的贴身服饰行业面临着激烈的市场竞争,若未来文胸类及内裤类产品市场出现波动从而加剧竞争压力,则爱慕股份很难维持或提升市场占有率,从而导致经营业绩受到不利影响。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有