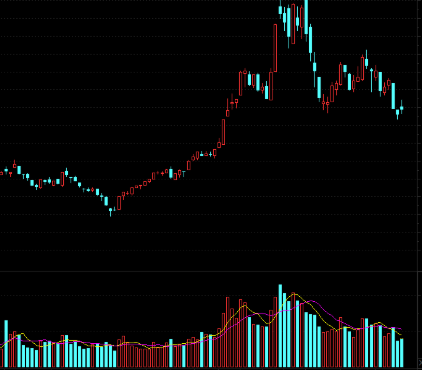

3月14日,在大盘再度回落背景下,军工板块韧性十足,二级市场表示出明显的抗跌性。就军工行业来看,随着景气度的持续验证,同时在俄乌冲突事件影响下,行业热度有所提升,业内普遍看好。值得一提的是,在板块强势震荡背后,四川只军工股表现抢眼,其中成飞集成 (002190)、北化股份(002246)以涨停报收。

行业向好基本面

就军工行业来看,虽然二级市场出现较大波动,但市场震荡走势并不会改变行业“十四五”时期的景气度。

有行业分析师表示,长期看,全球军事演练次数日渐频繁,提升自身军事实力才能更好地应对愈发复杂的世界变局;新型新冠变种病毒带来全球不确定性因素增加,军工板块作为逆周期重点板块,受全球经济事件影响较少,行业整体向好确定性高。

世界处于百年未有之大变局,多国已开始通过提高军费投入以应对全球局势的不确定性。2022年多国军费增速创下了近几年的最大增速,我国也明显提升军费支出预算。政府预算报告披露,2022年中国军费预算为14504.5亿元,同比增长7.1%,增幅比去年上调0.3百分点,是自2019年以来军费预算增幅首次突破7%。

中航证券分析师张超认为,俄乌冲突强化了各国的安全诉求,提升军费开支同时,也打开全球军贸市场,军贸将成为军工行业的“第二曲线”。巴基斯坦空军接装首批6架歼-10CE,是中国航空高新装备出口的又一重要里程碑。张超判断,富有弹性的军贸市场,将成为我国军工行业在未来几十年内,持续高增长的新动力和加速度来源。

从基本面来看,军工行业内多数上市公司 2021 年年报预喜,2022年一季度存加速增长预期。在业绩持续释放背后,行业高景气度再被验证。张超表示,军工行业估值已处于底部区域,目前军工指数市盈率约为57倍,核心军工公司的平均市盈率对应2023年为30倍左右,对应2025年为20倍左右。当前时点,军工行业估值已显得便宜,再次进入到具有性价比的配置区间。近期地缘政治冲突,虽然表面上看对军工行业仅仅是短期刺激,其实本质上更突显出发展军工行业的重要性和紧迫性,这是支撑行业的大逻辑,以及支撑行情的长逻辑。

军工股获资金追捧

在大盘持续回落中,多只军工股表现抢眼。四川军工板块中,成飞集成、北化股份等逆势涨停。

就成飞集成来看,3月14日该股小幅高开后短暂回落,随着多头资金流入加速,股价仅半小时左右时间便被推升至涨停板。基本面上,虽然成飞集成2021年全年业绩同比明显下滑,但从实际经营角度来看,公司全年收入明显增长,经营性利润也同比出现快速增长。

尽管成飞集成在披露业绩下滑的业绩预告时资金分歧明显加大,但业绩下滑本身并非经营性问题。业绩预告显示,2021年,成飞集成预计归属于上市公司股东的净利润盈利4600万元-5600万元,同比下降52.89%-61.31%。在业绩预告中公司也解释了业绩大幅下滑的原因:因2020年12月公司持有中创新航科技股份有限公司股比减少,不再对其产生重大影响,改变核算方式产生大额投资收益。扣除非经常性损益后,归属于上市公司股东的 净 利 润 将 同 比 增 长27.91%-63.74%。可见,从经营性角度来看,成飞集成依旧保持了良好的增长趋势。截至2月28日,公司机构户数为1180。3月10日,机构数便大幅增加至1833。机构户数的大幅增加,也从侧面反映出主力对成飞集成的看好。

北化股份则是近期表现最为抢眼的军工股之一。2月底该股脱离低位震荡后便开始大举上攻,近期在大涨两个交易日后反弹再度加速,3月11日、14日连续收出涨停板。公司作为中国兵器工业集团下属公司,已成功构建了以硝化棉系列产品为核心的纤维素及其衍生物产业,以活性炭为基础的环保器材及核生化防护装备制造产业,以渣浆泵为核心的特种工业泵系列产品环保装备制造产业“多主业”发展平台。公司可生产三大系列、四种润湿剂、80多种牌号的硝化棉产品,产品广泛应用于国防武器装备、海外民用枪弹、涂料、油墨等领域,已成长为行业内产品型谱最全、产品延伸最完整的硝化棉制造商。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有