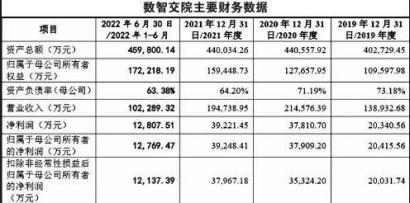

数据来源:数智交院招股书

国庆节后的第一个交易周仅有5家公司上会,且集体通过,过会率重回100%。金融投资报记者注意到,本周上会企业家数继续保持低位,仅有6家。

尽管上会家数明显减少,但从中暴露出来的一些问题也引发业内质疑,浙江数智交院科技股份有限公司(简称:数智交院)、南京茂莱光学科技股份有限公司(简称:茂莱光学)就是其中典型。

数智交院 偿债压力加大

数智交院是一家为综合交通、城市建设等领域提供规划、咨询、勘察设计、项目管理等专业技术服务的高新技术企业。

从收入角度看,数智交院绝大部分收入来自浙江省。招股书显示,2019年-2021年,数智交院来源于浙江省的收入占其主营业务收入的比例分别为91.47%、87.81%和95.75%,来源于国有投资项目收入占 主 营 业 务 收 入 比 重 分 别 为93.23%、94.03%和96.62%。虽然浙江省交通基础设施建设呈现良好发展趋势,但如果未来浙江省交通基础设施投资增速放缓或投资总额下降,同时,公司不能在浙江省内市场持续保持领先地位,省外业务未能得到有效拓展,将对公司业务造成不利影响。值得一提的是,交通设计咨询行业具有一定的地域性特征,数智交院在省内收入占比出现明显提升,省外拓展或并没有那么简单。

省内市场空间大小则决定了数智交院未来的天花板。从业绩角度来看,2021年公司营业收入已同比下滑,尽管净利润仍有增长,但增速已断崖式放缓。公司预计2022年前三季度归母净利润为2亿元-2.1亿元,占2021年全年的51%-53%。可见,如第四季度公司不能大幅释放利润,2022年净利润或将出现负增长。

偿债能力方面,数智交院和同行业可比公司也存在一定差距。公司成立至今,在营收规模大幅增长同时,偿债压力也在明显加大。截止2022年上半年,公司合并资产负债率达62.11%,虽然较2021年小幅减少,但依旧保持高位。同时,流动比率、速动比率均低于行业平均水平。

就数智交院列举的6家同行业可比公司来看,2022年上半年平均资产负债率为47.7%。简单对比来看,数智交院和同行可比上市公司在资产负债率方面存在较大差异。此外,从速动比率来看,2019年-2022年上半年,数智交院流动比率分别为1.1、1.19、1.31、1.29,同期同行可比公司流动比率均值则分别为2.31、1.78、1.83、1.91。再看流动比率,2019年-2022年上半年,公司分别为1.17、1.2、1.32、1.29,同行可比公司均值则分别为2.44、1.86、1.9、1.91。就速动比率、流动比率来看,数智交院同样与行业平均水平存在一定差距。

茂莱光学 盈利能力下滑

茂莱光学作为精密光学综合解决方案提供商,专注于精密光学器件、光学镜头和光学系统的研发、设计、制造及销售。凭借垂直整合能力,为客户提供“光机电算”一体化的解决方案。

虽然近几年业绩出现波动,但茂莱光学表现依旧优于多数同行业可比公司。招股书显示,2019年-2021年,公司实现营业收入分别为2.21亿元、2.46亿元、3.31亿元,其中2020年、2021年同比增长分别为11.31%、34.55%;同期实现净利润分别为4367万元、4162万元、4718万元,其中2020年、2021年同比增长分别为-4.69%、13.35%。可以看到,茂莱光学在营业收入加速增长背景下,净利润出现一定程度波动,且增速明显不如同期营业收入,盈利能力持续下滑。

不过,尽管盈利能力下滑,但茂莱光学的整体业绩表现仍明显优于同行。从公司列举的同行业可比公司来看,福光股份2020年、2021年、2022年上半年净利润持续下滑;蓝特光学2021年、2022年上半年净利润同比下滑;騰景科技2021年净利润同比下滑。可以看的是,同行业可比公司在2021年净利润大多下滑,而茂莱光学却逆行业增长。

茂莱光业绩优于同行,毛利率则明显高于同行。数据显示,2019年-2022年上半年,公司综合毛利率 分 别 为 56.71% 、 58.98% 、52.98%、50.7%;同行业可比公司平均值则分别为 45.49%、46.73%、43.44%、35.97%。可见,茂莱光学毛利率常年高于同行平均值;同时,在2022年上半年同行业可比公司毛利率加速下滑背景下,两者差距进一步拉开。茂莱光显著优于同行的表现,也让业内对其业绩真实性产生了怀疑。(本报记者 林珂)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有