7月25日晚,奥特佳一纸业绩预告修正公告,让投资者直言该上市公司“不靠谱”。每年上市公司在年报、半年报披露前,发布业绩预告的比比皆是,此后发布修正公告的也较为常见,但像奥特佳这样“不靠谱”的上市公司却不多见。个人以为,对于上市公司业绩预告频现的“变脸”现象,应当从严整治。

7月14日,奥特佳披露了预计盈利4000万元~6000万元的半年度业绩预告。而修正公告则显示,2022年上半年预亏1500万元-3000万元。从预盈至预亏,只用了短短的11天时间。个中时间之短,变化之快,确实说明上市公司“不靠谱”。

对于业绩预告变脸的原因,上市公司的解释是对当期子公司股权处置收益归属会计科目的判断有误,高估了净利润金额;自前次预告时至今,子公司半年度业绩财务核算细化,新核定了500余万元净利润额;且该公司认为,造成业绩预告差异的责任人为公司财务负责人及财务部门负责人。

事实上,奥特佳业绩预告不靠谱是有“历史”的。比如今年1月29日披露的业绩预告预计2021年亏损4500万元-9000万元,4月30日披露的年报则显示亏损1.34亿元。因业绩预告与年报披露的净利润相差金额较大,且未及时修正,奥特佳还因之收到深交所的监管函。

业绩预告是上市公司信披工作的重要组成部分,其重要性、严谨性丝毫亚于半年报、年报等定期报告,且同样须遵守真实、准确、完整、及时,不得有虚假记载、误导性陈述或者重大遗漏等规定。像奥特佳在短时间内业绩预告就出现“变脸”,显然是值得商榷的,既凸显出该公司治理上存在问题,也凸显出相关人员的职业胜任能力存在短板。

尽管上市公司发布业绩预告修正公告已不算什么新闻,但业绩预告频现“变脸”现象,个人以为有必要引起足够的重视。毕竟,在业绩预告变脸的背后,或存在灰色地带。

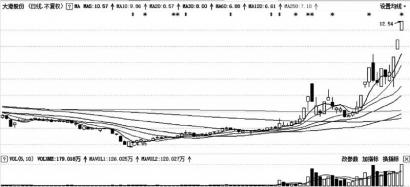

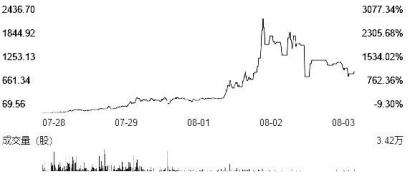

业绩预告往往会对上市公司股价产生影响,预盈可能引发股价上涨,预亏则可能导致股价下跌。如在7月14日预盈后,奥特佳股价曾出现连续上涨。7月25日晚预亏后,7月26日该股曾低开 3.2%。客观上,业绩预告对股价的影响,也为别有用心者利用业绩预告操纵市场或内幕交易创造了腾挪空间。这显然是不被允许的。

业绩预告变脸,所产生的危害性不言而喻。一方面,影响上市公司信披的质量。信披监管是市场的一大难题,如何提高上市公司信披质量,也一直是监管部门努力的方向。无论是从预盈到预亏,还是从预亏到预盈,都说明上市公司信披质量有待提高。另一方面,业绩预告变脸,也涉及市场诚信问题。市无信不立。打造一个诚信市场,需要上市公司“言行一致”,需要上市公司在涉及诚信问题上下功夫。业绩预告频现变脸,既让投资者利益受损,也会让市场诚信受损。

而且,上市公司业绩预告“变脸”,还涉嫌虚假陈述的问题。根据《最高人民法院关于审理证券市场虚假陈述侵权民事赔偿案件的若干规定》,信息披露义务人违反法律、行政法规、监管部门制定的规章和规范性文件关于信息披露的规定,在披露的信息中存在虚假记载、误导性陈述或者重大遗漏的,人民法院应当认定为虚假陈述。业绩预告中数据不准确,本质上属于虚假记载,其后的修正,并不改变这一事实。

从严整治业绩预告变脸乱象,既需要上市公司提高信披质量,提高服务股东的意识,也需要监管部门采取切实可行的措施。像下发问询函一“问”了之的举措,根本不会起任何作用。个人以为,对于财务数据差异较大的“变脸”现象,建议认定上市公司董事长、总经理、财务负责人为不当人选;情节严重的,应认定上市公司涉嫌虚假陈述。且由此导致投资者利益受损的,由上市公司埋单。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有