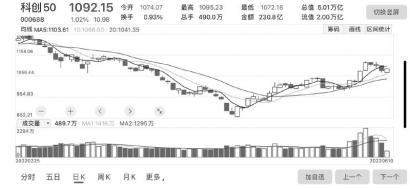

最近一周电力板块异军突起,让这个本属于公用 事 业 的 板 块 弹 性 十足。究其原因,主要是因为消息面上科技部有关负责人表示,我国连续15年布局研发了百万千瓦级超超临界高效发电技术,目前供电煤耗最低可达到263克每千瓦时,大大低于全国平均水平,也处于全球先进水平。 目前,超超临界高效发电技术和示范工程已经在全国推广,占煤电总装机容量的 26%。 一时间超超临界高效发电技术概念板块活跃,并带动电力板块集体走高。有行业人士指出,超超临界概念风起,但在短期快速走高后将出现分化,而从板块配置角度来看,建议投资者从中长期景气角度入手,逢低布局光伏、风电、储能等新能源细分领域。

01

光伏:全球需求有望爆发

消息面上,美国对于东南亚部分国家光伏器材免税是光伏板块趋热的一个诱因,但从中长期角度看,国内需求的不断扩容才是根本。从产业规划角度来看,根据国家能源局最新数据,我国光伏发电在建项目1.21亿千瓦。预计2022年全年光伏发电新增并网1.08亿千瓦,同比上年实际并网容量增长约96%。按照该目标,今年的光伏新增装机量有望超预期。2022年1-4月,我国光伏新增装机容量为16.88GW,同比增长138.4%。即2022年5-12月光伏累计新增装机量有望超过91GW,同比增长90.6%。此外,2022年能源重点项目计划投资额同比增长10.3%,首批沙漠戈壁荒漠地区大型风电光伏基地项目加快建设,带动太阳能发电计划投资额同比大幅增长202.6%。

在能源革命、碳中和时代背景下,光伏中长期需求高增趋势确定。上海证券分析师开文明指出,供给上,曾经最大的供给短板硅料正在逐渐消除瓶颈。2022年硅料供给约束下预计新增装机240GW,同比增长40%。而2023年开始硅料有望正式进入产能释放周期,充足供应有望驱动行业高成长。行业成长空间广阔,板块投资价值突出。

进入2022年二季度,光伏行业排产仍呈现同环比增长,在需求高景气的前提下,光伏各环节深度受益。开文明建议投资者关注隆基股份、晶科能源、中来股份、爱旭股份、天合光能、晶澳科技、帝尔激光、迈为股份等。

潜力股精选

隆基绿能(601012)

公司持续投入研发推进技术进步,HJT电池研发方面,德国哈梅林太阳能研究所研究所测试公布隆基HJT电池再次取得重大突破;在TOPCon电池领域,公司的两型号电池也分别取得了世界最高转换效率。同时,公司积极布局BIPV及光伏制氢业务,可望打开更多应用场景。公司多条技术路径布局新光伏电池技术,表现积极而稳健,龙头地位稳固。世纪证券指出,短期看,虽然上游硅料涨价大涨导致产业链不平衡,但公司作为垂直一体化龙头,抗压能力更强。长期看,公司持续投入研发推进技术进步,垂直一体化战略成效显著,规模、技术、品牌优势将保障公司持续受益光伏行业的长期发展。

晶科能源(688223)

公司截至2021年底硅片、电池、组件环节产能分别为32.5、24、45GW。全球市占率从2011年的2.5%提升至2020年的14.4%,2021年实现组件出货22.23GW,同增22%左右,龙头地位稳固。乘TOPCon风,公司进一步提高盈利和市场份额,长期目标市占率20-25%。东吴证券指出,公司建设全球化生产布局,在东南亚设立7GW的硅片-电池-组件的一体化产能,或有效规避部分关税,同时回A上市后加大国内市场的拓展,提高分销市场份额,享受中国和欧美市场的需求快速发展。我们预计公司2022年组件出货达40GW,同比增长约80%。

中来股份(300393)

公司光伏系统业务在“一县一代”渠道+EPC模式下快速起量,已经布局14个省市,2021年营收同比增长88.62%。2021年户用光伏新增装机21.6GW,占全国新增装机量约39%,同比增长113%。我们认为在户用光伏高速发展的背景下,公司将充分受益。上海证券指出,公司与太原市政府设立的基金共同在古交市投资组建项目公司投资年产20万吨工业硅及年产10万吨高纯多晶硅项目。稳定的能源供给、优质硅矿、低电价以及短距离运输半径是公司工业硅项目核心竞争力。整体来看,公司逐渐走出困境,背板、户用和电池业务稳步推进。

爱旭股份(600732)

公司2022年一季度实现营收78.3亿元,同比增长160.3%,环比增长83.2%;归母净利润2.3亿元,同比增长125.8%,环比扭亏为盈。华金证券指出,公司启动大尺寸改造升级工作,PERC产能方面,公司启动了义乌、天津基地改造工作,计划2022年6月前完成,改造完成后,公司95%以上的电池产能均可生产182以上尺寸电池,可以有效满足大尺寸电池需求。ABC电池方面,珠海6.5GW的ABC电池量产项目预计2022年三季度可建成投产,公司ABC电池的研发最高转换效率为26.1%。到2022年底,公司电池 产 能 将 达 到 45GW, 全 年PERC出货目标为30GW。(本报记者 林珂)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有