近日,中小板上市公司雪迪龙发布公告称,拟终止2017年度公开发行可转换公司债券募集资金投资项目,将剩余募集资金永久补充流动资金。对于雪迪龙这一行为,有学术界人士认为,除了市场环境变化导致的无可奈何外,也反映出部分企业、中介机构在融资时存在“圈钱”目的,为融到资而不惜大讲故事,让募资方案与可行性报告中的项目经济预期分析过于乐观。

雪迪龙5亿募资仅使用1亿

可行性报告审慎性存疑

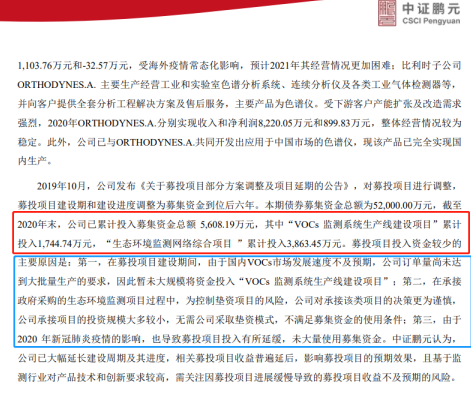

2022年3月初,雪迪龙(002658.SZ)董事会审议通过了《关于终止募投项目并将剩余募集资金永久补充流动资金的议案》,拟对公司2017年度发行可转债的募投项目“生态环境监测网络综合项目”、“VOCs监测系统生产线建设项目”予以终止,并将剩余募集资金的本金4.09亿元+现金管理收入6894万元永久补充流动资金。

在2017年底的可转债募集说明书中,雪迪龙拟计划向生态环境监测网络综合项目投入3.35亿元的募集资金,其中计划向“环境监测网络项目建设”项目投入2.05亿元募集资金、向“VOCs监测系统生产线建设项目”投入1.85亿元募集资金。可几年时间过去后,公开信息显示,雪迪龙2017年实际募资的5.07亿元仅1亿元左右投入了项目建设,与当初募资规划时的投资方案相差甚远。

在当年的可转债募集说明书的可行性部分,公司表示相关部门对与VOCs污染治理的政策和税费等支持力度已经成熟,而公司也培养了一支稳定的、结构完善的核心研发+销售+运营团队,仅技术服务团队就超过700人,“募投项目生产的VOCs监测设备在市场及售后服务方面,将依托公司现有的客户资源及销售服务网络,具有明显的竞争优势”。乐观预期,VOCs监测系统生产线建设项目两年后建成达产后,预计实现年均销售收入2.85亿元,年均净利润5574万元,内含收益率(税后)为11.29%,静态投资回收期(不含建设期,税后)7年。

可后来的事实证明,当初上市公司和中介机构的可行性预判显然是过于乐观了,而对此,中证鹏元在2021年的评级报告中也明确指出,雪迪龙募投项目建设进度缓慢,影响募投项目的预期效果,且基于监测行业对产品技术和创新要求较高,需关注因募投项目进展缓慢导致的募投项目收益不及预期的风险。

中证鹏元也指出,可转债募投项目收益普遍延后、存在收益不如预期的风险

中介机构费用悬殊:民生证券劲揽1139万元

立信事务所收入仅为券商1/200

虽然是募集的资金使用过低,但对于上市公司和中介机构来说却是双赢,前者获得预期中资金,而后者则因项目完成而获得高额中介费用。资料显示,雪迪龙2017年可转债项目的保荐机构是民生证券,其因这一项目实施而获得承销保荐费用1139万元。

值得一提的是,相比民生证券超过千万元的承销保荐费用,为这一项目做审计的立信会计师事务所却是收费极低,收费金额仅为5.66万元,不足承销保荐费用的1/200。要知道,自近几年监管层加强对中企机构监管以来,审计机构所承担的责任是越来越大,相较其项目获得回报,其承担的风险也是很高的,譬如在康美药业财务造假一案中,广东正中珠江会计师事务所就因审计ST康美未尽到勤勉尽责,而被罚没了5700万元。

综合证监会等部门公告,立信事务所作为国内审计界的头部事务所曾多次被罚,2016年7月、2017年5月、2018年11月、2020年12月的数次被罚,涉及到了金亚科技、大智慧等上市公司财务造假、风华高科年报虚假记载。也因为涉事,立信还曾一度被财政部、证监会暂停承接新的证券业务……

对于回报与责任不成比例的问题,在不久前结束的两会上,全国人大代表、立信事务所董事长、首席合伙人朱建弟提出,不少案件涉及索赔金额巨大,远超会计师事务所的可承受能力。如果缺乏对会计师事务所应承担责任和过错程度认定的完善配套机制,可能导致一些大型会计师事务所,因在个别巨额索赔案件中被判承担远超其过错程度的过重赔偿责任,而陷入困境甚至濒临破产。朱建弟认为,要进一步完善会计师事务所证券虚假陈述民事赔偿责任制度,落实“过罚相当”的公平原则。

学者建言将设计院等中介机构也纳入监管

对于上市公司募资规模过剩、长期闲置用于买理财,或中止原计划的投资项目、剩余资金用于补充资金的现象,在A股其实是并不罕见的,涉及到的问询也屡见信披公告。譬如2021年底,兴发集团就公告称,计划将子公司兴福电子“6万吨/年芯片用超高纯电子级化学品”项目等尚未使用的募集资金变更投向,用于子公司内蒙兴发建设的“40万吨/年有机硅生产装置”项目。为此交易所下发问询函,要求兴发集团就“40万吨/年有机硅生产装置”项目的必要性与可行性等事项做出说明。更有甚者如龙力生物(已退市),还因擅自改变IPO募集资金的用途,而被证监会立案调查,相关高管也被证监会做出市场禁入处罚。

对此,有业内人士直言,变更募资用途往往反映了深层次的公司治理和证券监管需要进一步加强问题。前资深投行人士、上海师范大学商学院副教授黄建中向《红周刊》记者指出,募投资金变更一般分为两种情况:一种是市场确实出现了巨大的意外变化,原定的募投项目不再具备投资价值,特别是近两年疫情冲击等因素,确实有部分行业急转直下,失去了投资价值;而另一种则和市场环境变化关系不大,当初公司决策层、中介机构在拟定募资方案时本身论证就不充分或审慎性不足,甚至个别公司发股票的目的就是为了“圈钱”。

“一般来说,募资的本源目的是用于项目投资,但实践中,上市公司、中介机构对能否募到钱的重视程度甚于项目本身;而且券商等中介机构很大程度上也得服从于甲方的意志。因此就会出现在制作招股书、募资方案时“讲故事”,把项目可行性、预期收益等做得过于乐观的情况。” 黄建中如是说。

黄建中表示,在目前的监管体系下,证券监管层主要监管券商、审计师等证券中介机构,“但对其他机构,特别是为企业出具项目可行性报告的设计院等单位,一直以来都游离在证券监管体系之外。目前,审计、资产评估等机构要做证券业务都须取得证监会的证券服务业务许可,如果出了问题,证监会可以取消其证券业务资格,但对设计院等单位目前并没有类似做法,故建议加强这方面的监管”。

(文中提及个股仅为举例分析,不做买卖建议。)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有