今天央行表态不同寻常。态度鲜明,用词大胆,意味深长。

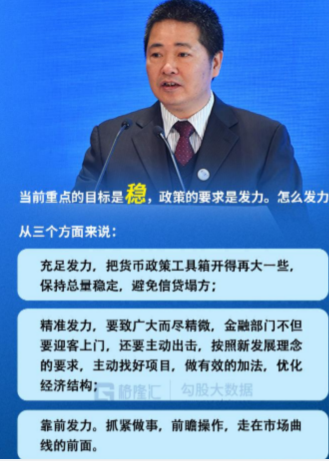

在今天的国务院新闻发布会上,中国人民银行副行长刘国强先生提到了关于货币政策发力的“三个方面”:

充足发力;

精准发力;

靠前发力。

此前其实一度关于中国2022年经济预测,有争论,普遍比较悲观。先是对于5%和5.5%的辩论,激烈度快要赶上当年的新周期。

还有就是对于“宽货币紧信用”的分析,说得头头是道,从宽货币到宽信用之间,隔着啥啥啥,一层窗户纸说到底不肯捅破。

隔着啥呢?就是信心。

货币宽了,流动性有了,至于你肯不肯借钱,那就是信心。你对自己的企业看淡,你对自己的未来看淡,那你就小心谨慎;不但不借,反而主动还钱——这就是2008年美国之后很多当时的经济学家谈到的“表式衰退”:

企业不借钱,挣到了钱先想着还旧债,最后活生生的弄得衰退。都说你行你上,但我明明行,我就是不上。这时候,方才想到一句古老的哲理:信心比金子贵。

今天,信心来了。

且看刘副行长的表述。

央妈的话,说的直,说的白。句句直击痛点,深入灵魂。

但问题是,你听懂了吗?

01、一直很安静

金融圈一直流传着一句话,央妈是爱我们的。

对,没错,央妈爱我们。而且给我们的爱一直很安静。

从去年12月初大降准,到去年12月20日一年期LPR降息,“支农支小再贷款”降0.25个百分点,再到昨天MLF和国债逆回购全降,充足发力,未来还要“把政策工具箱开得再大一些”

——但这些,似乎还嫌不够。

今天,央妈说过这番话,就差撸起袖子自己上了。重要的图多看几遍。

当代社会,金融是水。水怎么流,水去哪里,就是关键。古人云,水多未必能御旱,涝来自怨水太多。

更关键的一个问题就是,当下这个时间当口,人们最关心的就是,央妈的水会不会流到房地产?

于是,央妈今天就告诉我们,水会去哪里。请看第二段。

“避免信贷塌方”……

“致广大而尽精微”……

“金融部门要主动出击,按照新发展理念的要求,主动找好项目,做有效的加法,优化经济结构。”

答案是什么?会,也不会。

为什么说“会”?请看央妈原话,“避免信贷塌方”。

信贷塌方这个词很文雅,说得简单粗暴点,就是债务危机。为什么会爆发债务危机?因为现代经济体,市场主体之间的债务都是互相关联的,一个地方出问题会蔓延到其它地方。2008年美债和2011年欧债,都说明了这个问题。

债务链条失控有两种情况:一种情况是,你的一百块钱,几经倒手,你根本不知道最后去了哪里;这种情况在穿透式监管的时期比较少了。另一种情况是,你的一百块钱,几经倒手,最后你明明知道它去了哪里,但你仍然没有办法。比如你在前几年通过某好友推荐经某券商卖了某大财富的某理财产品,到现在,你知道要爆了,但你有啥办法。

这就是阳谋,是灰犀牛。

地方政府与房地产之间的债务链条也是一样。地方政府要财政发力,就要发债,而地方政府的发债的凭据是财政收入,财政收入的大头在土地出让金(部分政府)和当地重要企业税收,然而有阿里腾讯华为百度拼多多和一堆国企一堆外企总部的城市,就那么几个;大多数城市、地级市、区县的经济,是工业,是房地产,是煤炭木材水泥金属玻璃。所以,如果房地产出问题,很多地方的税收都要出大问题。

2021与2022交替之际,中国出现了第一例政府债务重组的案例:也就是之前因为房价白菜价冲上热搜的黑龙江省鹤岗市。这曾经东北共和国长子时代的煤炭之都,有过辉煌的历史,祖上也阔过。但后来因为人口流出房价扑街,最终地方政府入不敷出,被迫财务重整。

这就是央妈说的,避免信贷塌方。因为一塌就是地震。

02、玉汝于成

所以在我看来,避免信贷塌方,或者说叫“守住不发生系统性风险的底线”就是对房地产救助的底线。不会大规模流向房地产。即便央妈现在开始给我们流动性了,但房地产只能收到的只是“有限的爱”——

你爱的贪婪,我爱的懦弱。

既然流动性不会像之前一样大规模流向房地产,那么会大规模流向哪里?

还是看央妈的表述:

“……按照新发展理念的要求,主动找好项目,做有效的加法,优化经济结构。”

真的是无限疯狂暗示。就差给你们代码了。。。

不过代码是没有代码的,只有再清晰不过的逻辑。

“新发展理念”,自然是科技创新、双减、双碳、国家安全、数字化转型这些。

“好的项目”,北交所会不会有。

“有效的加法”,那么,什么是无效的加法?同义词变换:资本无序扩张。也叫内卷。懂了吧。

“优化经济结构”,还是同样的那一串东西,科技创新,新兴制造业,专精特新,双减双碳,……不说了。

所以,说白了,今年是去年的延长线。历史的车轮滚滚向前,不会倒退。

之前A股有过几轮起落,中国经济也出现过几轮起伏,但始终没有脱离“工业化-城镇化”的底层逻辑。所以每一轮起落,最后总是会回到房地产——这就是著名的“夜壶论”。

但到2022年,这个逻辑的确是已经到头了。出门左转请看昨天的经济数据,中国的人口城镇化率已经高达64.7%。城镇化是过去40年中国经济增长的主要动力,1979年城镇化率是18%;2000年,城镇化率36%;2010年是50%,2017年是58%,2021年是64%。这是一个逐渐放缓的过程,未来这个速率会继续放缓。城镇化为经济增长提供的边际增量已经越来越少。

所以,不要像看待以往的周期的角度去看待这一波经济结构调整,也不要简单地把2021年发生的这些事情与以往中国经济的波动等同起来。

以往那种房地产调控,喊一喊,提几条指标就完事了。这次是中国与过去40年经济增长模式的挥手作别。中国经济增长的引擎要切换能源。无异于人类工业历史上几次工业革命带来的底层冲击,从蒸汽机到电力,从机械计算到电子计算。

还是那句话,旧产能不会自动出清,新产能也不会从天而降。成功=1%的天才+99%的汗水。这99%的汗水也包括央妈提供的金融之水。

转型时期金融必须宽松。

去杠杆的本质是杠杆转移。

03、市场怎么看?

市场来讲,大方向上,符合国家经济新增长模式的行业会继续牛,在波动中越涨越高。对于这种行业的龙头公司,策略应该是越跌越买。

对没错我说的就是宁德。

还记得茅台在过去5年是怎样一波波创新高的吗?记得2018年10月最后一天茅台跌停的时候是怎样被质疑的吗?那时茅台股价跌破500,估值20倍。如果那时候抄,一年后就翻倍。大象起舞。后来疫情来一波,股价杀到900,半年后涨到2000。

对,就是这样一种感觉。

这种牛股不是不会跌,而是每次跌都是捞底的机会。

但对于那些不符合国家新增长模式的行业,即便去年被杀到残,今年也只有超跌反弹的机会,天花板就是估值回到正常水平。

像这个,再涨40%,估值到30倍左右,也就差不多了。

像这个,涨1倍,估值到6倍左右,就差不多了。

而且这些行业的估值修复不会一步到位,还要看业绩。市场底之后一到两个季度才是基本面底。

近期的市场比较焦虑,主要还是担心美联储加息。美国收,中国放,有不少分析师忧心忡忡,怕美国收会影响到我们。毕竟2018年二季度那种“股汇双杀”的经历,还留在很多人的记忆中。

对此,央妈今天这番话说过之后,市场应该可以稳了。

从年初提到“四差变化”,到现在提出企业要建立“风险中性”,而且要“金融机构积极为中小企业提供汇率管理服务”。

说穿了就是,美国收水当然会有影响,但积极面对就好。货币政策以我为主,不要因为美国收水就怕怕的。

04、结语

回到开头那个“没有人借钱”问题上来。

借钱,无非是两方,借出人和借入人。借出是银行,借入是企业(以及居民)。所以没有人借钱,无非有两个原因。第一是银行捂盘惜贷,第二是企业(或居民)胆小不借。

而今天央行的发言,一半是说给市场、企业、居民,你们不用那么慌,该借还是借;另一半是说给银行,你们不要再捂盘惜贷,要主动出击,水龙头开足,送水上门。

那如果真是这样,应该怎么做?

鲁迅曰:

——久旱逢甘雨,难道你还借这场雨去洗你那落满灰尘的小茶壶吗?

——还不赶紧拿洗澡盆出去接。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有