8月24日,多只锂电池个股出现涨停。锂电池大涨源自多重利好,最大的利好是锂电池产业链各环节供应紧张、产品提价。但许多锂电个股呈现短期股价翻倍走势,有观点认为应注意“业绩透支风险”。

碳酸锂、氢氧化锂“双锂”大涨

板块热度维持高位

作为锂电池关键材料,受益于行业需求持续增加,碳酸锂、氢氧化锂在下半年以来再度开启加速上涨模式。

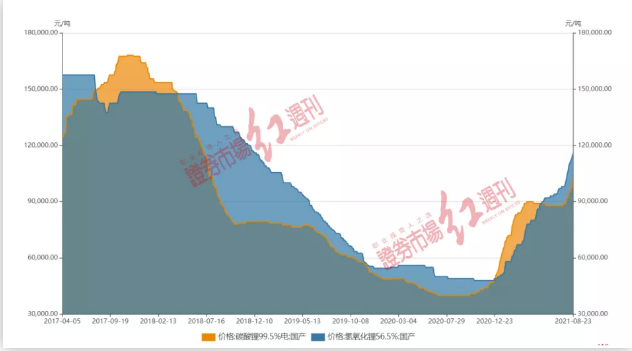

据Wind数据显示,8月23日,电池级碳酸锂报价10.3万元/吨,较上半年末8.8万元/吨上涨17%,而较于年初5.3万元/吨,涨幅达到了94%。与之同时,氢氧化锂同样开始“涨涨涨”模式,8月23日,电池级氢氧化锂报价为11.6万元/吨,较上半年末9.4万元/吨上涨23%,而相较于年初的5万元/吨涨幅则达132%(见图1)。

图1 碳酸锂、氢氧化锂价格表现

数据来源:Wind

在锂电池材料高景气度之下,锂电池板块今年以来保持持续活跃。

8月24日,天赐材料、科力远、多氟多等多股涨停。今年以来,天齐锂业、德方纳米、天际股份等约20只锂电池概念股上涨超过100%,显著跑赢大市。另以锂电池指数表现来看,8月23日,中信锂电池指数报收5180.49点,相较于年初4009.34点上涨30%,处于历史高位水平(见图2)。

图2 中信锂电池指数表现

数据来源:Wind

机构人士认为,从资源供给与需求来测算,锂的供给存在很明显的缺口,后期的供给缺口可能会越来越明显。这将会使整个锂资源行业持续受益。

天风证券有色金属联席首席分析师孙亮接受记者采访时指出,“碳酸锂、氢氧化锂价格上涨,资源供给量比较大以及拥有库存比较高的公司最为受益。同时,因为锂企业的库存都是锂精矿的形式存在,碳酸锂和氢氧化锂并不适合存储,所以在价格上涨过程中,锂加工为主的企业也会因为拥有锂精矿库存和锂精矿包销长协而随之受益。以氢氧化锂为例,全球能做到氢氧化锂产能上万吨的公司不足10家,氢氧化锂现在的绝对龙头是赣锋锂业,除了国内供应,它的产品还一直供应海外以及特斯拉产业链,虽然公司的资源自给率不高,但是公司一直保有一定量的库存,并且采用平均成本法计价,在价格上涨中可以较为充分地获益。”

“除了赣锋、天齐等资源储备处于第一梯队的头部公司,其他相对较小的锂资源公司大致可以分为资源类和技术类的公司,资源类公司的特征是锂资源的自己率非常高,典型的公司如融捷股份、永兴材料、江特电机、盐湖股份、藏格控股等,在锂资源价格上涨中,这类公司的业绩弹性也会比较大。但与之同时,如果不能在现有资源储量的基础上进一步扩张,其未来的经营业绩增长空间也会受到一定限制。对于偏技术优势的锂资源公司,应该重点关注产业链的布局是否合理,能否能够拿到包销资格以及对未来资源的布局计划等。”孙亮进一步指出。

市场热炒盐湖提锂

相关标的业绩尚未兑现

叠加盐湖提锂概念,相关上市公司出现超越锂电池板块的强势表现,Wind盐湖提锂概念板块年内涨幅达到198%。而如西藏矿业、西藏城投年内累计涨幅达3倍,并创历史新高。下半年以来,盐湖提锂板块指数涨幅超过100%。

我国锂资源储量大部分存在于盐湖卤水中,但由于技术等因素,利用率一直较低。日前,一则《建设世界级盐湖产业基地行动方案(初稿)》进一步增加了市场对盐湖提锂的关注度。而盐湖提锂技术的提升,也在为锂资源开采打开更大空间。

“盐湖的锂资源存储量很大,但每年的产出量十分有限,这是与矿山提锂的最大差异。如果是100万吨LCE的矿山,按照20年的开采周期来测算,每年可以开采4~5万吨LCE,如果是含锂100万吨LCE的盐湖,一年可能只有1万吨LCE的产量。这主要是由于盐湖的资源属性决定的,盐湖分为孔隙度储量和给水度储量,其中给水度储量是厚厚的盐层,需要很多年用淡水溶解出来;生产用的原卤是盐湖的晶间卤水(孔隙度储量)渗透到集卤渠的,每年的量有限,虽然盐湖储量大,但是每年能用于生产的原卤量有限。”

“按照目前的生产工艺,从原卤到老卤到最后做成碳酸锂,这一部分的回收率只有30~40%,如果采用原卤提锂,这样能将回收率从30~40%提升到70~80%,等于原本能生产1万吨的卤水,运用原卤提锂技术之后,可以做到2万吨的产出量,盐湖提锂的效率会更高,周期也会显著缩短。原卤提锂对吸附剂的需求量会持续增加,目前来看,在吸附剂这一细分领域,蓝晓科技占据较大的市场份额。此外,拥有优质盐湖资源较多的公司也会随着盐湖提锂未来空间打开进一步受益。”孙亮如是向记者表示。

值得一提的是,虽然盐湖提锂概念被热炒,但目前来看,部分公司业绩表现不佳,通过盐湖提锂实现的业绩占比较低。如某盐湖提锂概念公司对记者表示,目前公司主要收入主要依靠铬、锂矿,盐湖提锂目前占公司业绩营收比例还处在较低水平。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有