上会前一天,却突然因为出现“重大事项”而被深交所取消发行上市申请。上海欣巴自动化科技股份有限公司(下称欣巴科技)的遭遇,在今年尚属首例。

欣巴科技,是一家主要从事自动化物流系统的研发、设计与销售的企业。其前身为欣巴有限,由朱玲燕、金卫平、李海星于2015年3月出资设立,在增资扩股的过程中,曾一度成为上市公司永利股份的控股子公司。后在上市前的几轮股权转让后,引入宁波复兴、济南复兴等投资者,永利股份的持股份额减少稀释。上市前变更为股份制公司后,公司董事长金卫平为控股股东、实际控制人,持股49.79%。

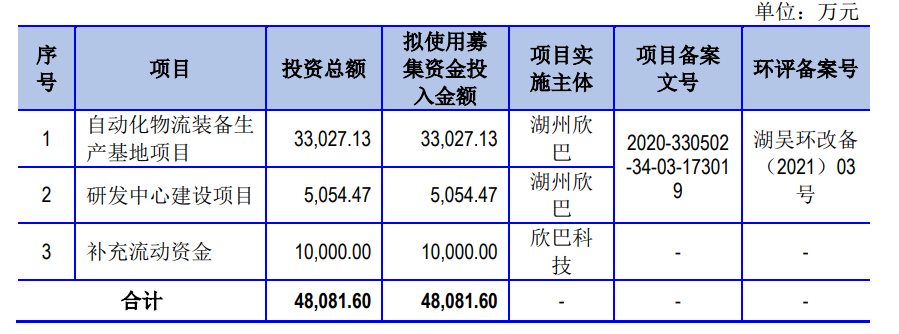

据了解,欣巴科技此前计划通过IPO拟募集资金4.81亿元,用于自动化物流装备生产基地项目、研发中心建设项目以及补充流动资金。如今,随着IPO折戟,这一切暂时都成了泡影。它到底出了什么问题?

(图片来源:欣巴科技招股书)

专利“产出比”同业领先,曾陷入专利权纠纷

对于一家在创业板上市的企业来说,公司的科技创新能力无疑是受到极大重视的,而技术也是企业赖以生存发展的根基。那么,欣巴科技的技术能力如何呢?

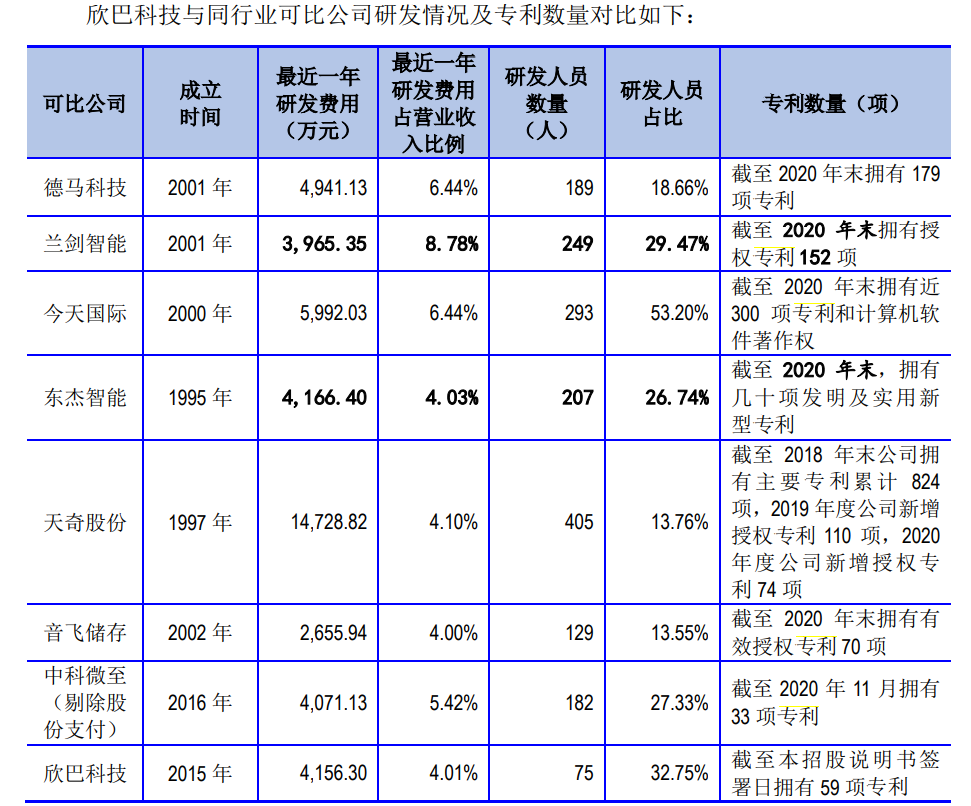

招股书显示,欣巴科技有研发人员75人,截至招股书签署日期,拥有专利59项,简单计算,相当于平均1.27名科技研发人员就有1项专利。与之相比,中科微至有182名研发人员,截至去年11月仅拥有33项专利,平均5.52名研发人员拥有1项专利;兰剑智能有249名研发人员,截至去年末拥有授权专利152项,平均1.64名研发人员拥有一项专利。

要知道,中科微至的成立时间跟欣巴科技差不多,而中科微至还有中科院背景,最后在专利数量上却被研发人数更少的欣巴科技甩开。即便说是中科微至成立时间短,那么其他几家2000年左右甚至更早就成立的公司,除天奇股份和今天国际外,在人均专利产出上,也难以与欣巴科技比肩。欣巴科技的科研能力,是否有被夸大之嫌?

(图片来源:欣巴科技招股书)

值得注意的是,欣巴科技还曾卷入一场专利权纠纷,被苏州金峰物流设备有限公司(下称金峰物流)子公司苏州金峰物联网技术有限公司(下称金峰物联网)给告上了法庭。原因是后者认为,欣巴科技销售给韵达及其关联公司的交叉带分拣机设备涉嫌侵害其专利号ZL201510184464.7、名称为“一种双层交叉带分拣机”的发明专利权。

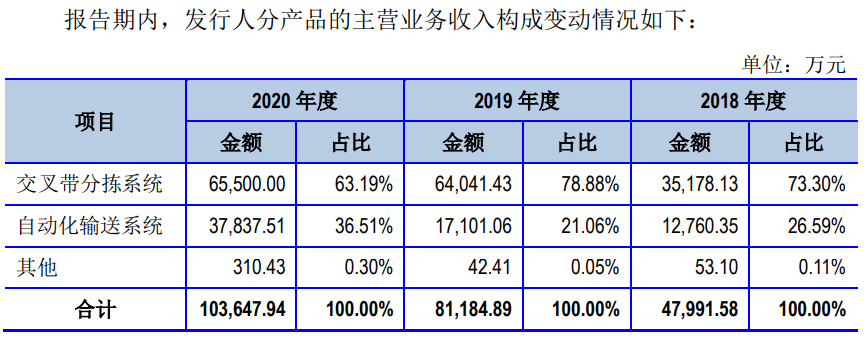

欣巴科技的主要产品就几种,分别为交叉带分拣系统、自动化输送系统、自动化仓储系统及其他物流设备。这里面,交叉带分拣系统占据了据大部分的主营业务收入,是其营收支柱。而韵达,又是欣巴科技最主要的客户,甚至可以说欣巴科技就是靠韵达吃饭。金峰物联网一下子打在了欣巴科技的“七寸”上。

目前,金峰物联网已撤诉。欣巴科技在招股书中表示已起诉金峰物联网并索赔,诉讼内容是是后者恶意提起知识产权诉讼损害欣巴科技利益,截至招股书签署日,案件正在审理中。双方之间孰是孰非,仍未有定论。

(图片来源:欣巴科技招股书)

对于一家在创业板上市的企业来说,因为专利技术问题而折戟的已经不是一家两家,欣巴科技此次突然被取消审核,不知是否与此有关?

毛利率大幅低于同行,“上下游通吃”能否持续?

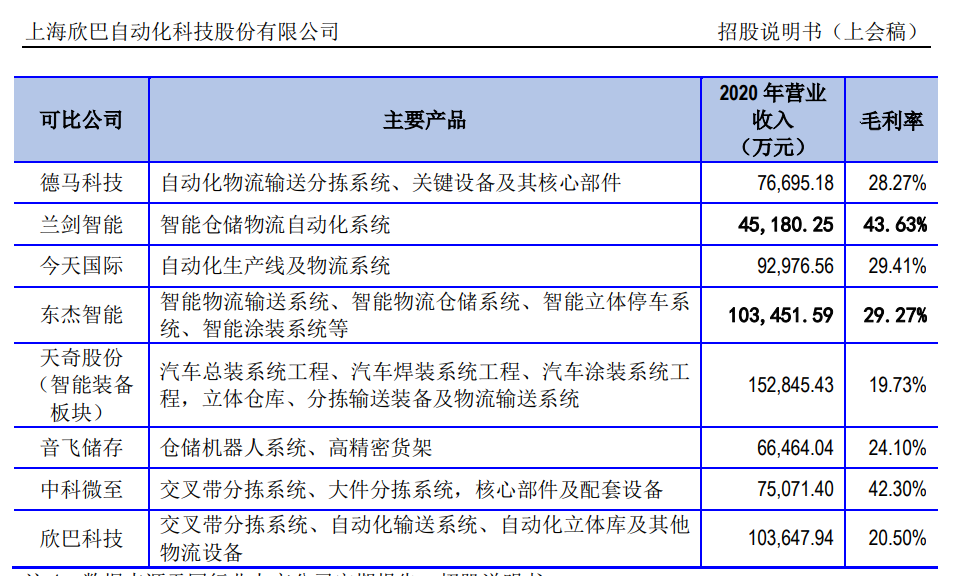

近年来,欣巴科技的业绩获得了较快的增长。但毛利率情况却并不乐观。招股书显示,其2020年的毛利率为20.5%,与经常被其拿来作比较的中科微至、兰剑智能相比,仅有不到后二者各自的一半。

(图片来源:欣巴科技招股书)

欣巴科技在回复问询时曾提到过,表示毛利率之所以低于中科微至,主要原因在于中科微至不仅集成系统,还能生产部分设备,自给自足,毛利率就高了。但纵然是这样,除开中科微至,即便与招股书中列举出来的其他同行业公司相比,欣巴科技的毛利率也不占据优势。

毛利是一家公司经营获利的重要基础,毛利率低从侧面也意味着公司商品在市场上的竞争力不够强。即便如此,欣巴科技还是实现了净利润的快速增长,2020年归母净利润从4675.09万元增长至10344.77万元,同比增长达121.27%。即便是扣除非经常性损益后,也获得了同比40.95%的增幅。

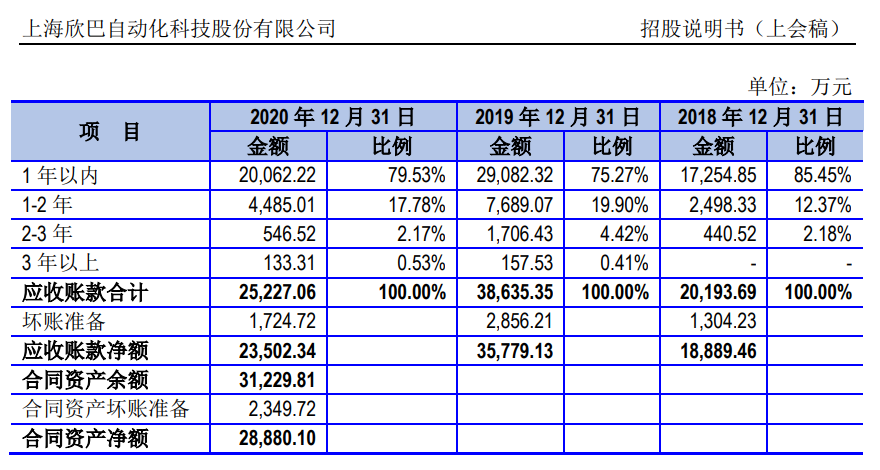

值得注意的一个细节是,公司的应收账款额在2020年出现下降,应付账款却获得了大幅的提升。2018年至2020年,欣巴科技应收账款余额分别达到2.02亿元、3.86亿元、2.52亿元;应付账款余额分别达到1.77亿元、3.89亿元、5.46亿元。从应收账款分析来看,也可以看出,公司2020年1年以上账龄的应收账款占比有所下降,但相比2018年仍处于上升水平。

(图片来源:欣巴科技招股书)

可以看出,欣巴科技一边压缩应收账款余额的规模,一边快速扩大应付账款余额的规模,“上下游通吃”。如此做的好处,首先可以保障公司账上有充足的资金维持运营和扩张。截至2020年末,公司货币资金余额达4.69亿元,而上一年度仅有799.25万元,一年增长了57.63倍。

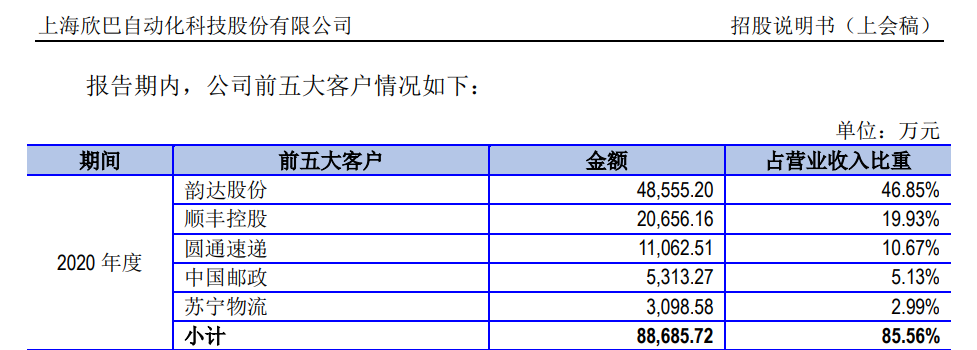

但问题在于,物流快递行业客户集中度很高,从2020年来看,前五大客户贡献了85.56%的营收,其中韵达一家就贡献了46.85%的营收来看,毛利率已经偏低的欣巴科技,是否有足够的议价能力和空间来维持这样的操作?值得思考。

(图片来源:欣巴科技招股书)

对于创业板上市公司来说,创新性和成长性是极为明显的特点。创新性可以通过专利技术等来体现,而成长性,持续盈利能力是很重要的体现。欣巴科技的营收增速近年来明显放缓,毛利率相比同行又较低,即便是“上下游通吃”能够在账上积淀一些资金,但从长期来看,能否具备较好的成长性仍是一个值得思考的问题。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有