3月23日,光刻胶板块表现强势。截至收盘,板块指数上涨4.11%。据了解,这与当前芯片产能满负荷,生产原材料紧缺的情况紧密相关。

今年以来全球“芯片荒”的态势愈发严重。3月17日,三星电子警告称,全球芯片供需“严重”失衡,并表示可能被迫推迟新款Galaxy Note智能手机的发布。诸多信息表明,当前“芯片荒”已经从电子产品行业蔓延至汽车等多行业。

芯片短缺引发上游材料紧张

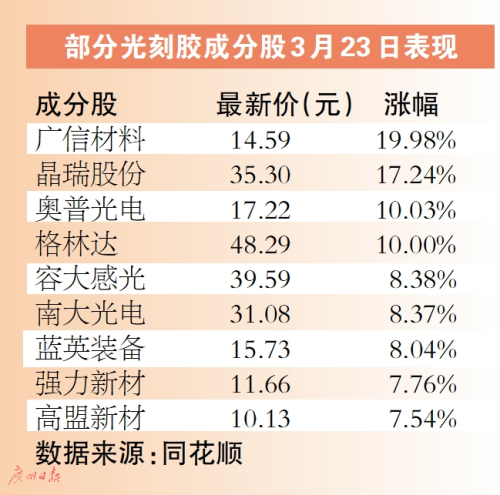

3月23日受涨价消息刺激,光刻胶板块表现强势。截至收盘,板块指数上涨4.11%。其中广信材料大涨19.98%封涨停,晶瑞股份一度涨至19.99%,收涨17.24%,奥普光电、格林达涨10%封板,南大光电、容大感光涨超8%,高盟新材、强力新材等均涨超7%。

据央视财经报道,芯片生产存在原材料紧缺,产能满负荷的情况。据海关人员介绍,以往企业采购光刻胶的量每次都在100多公斤,近期由于原材料紧缺,企业每次只能买到很少的量(10~20公斤)。价格方面,由于供应紧张,芯片以及核心原材料也随之水涨船高。据南京海关工作人员介绍,今年1~2月仅江苏昆山口岸进口的集成电路就超过了100亿元,在数量基本和去年持平的情况下,进口的金额增长了20%,可见芯片的价格强势上涨。

3月22日晚间,晶瑞股份发布年度业绩报告称,2020年归属于上市公司股东的净利润约为7695万元,同比增长145.72%;营业收入约为10.22亿元,同比增长35.28%;基本每股收益0.4380元,同比增长110.68%。据了解,当前国内光刻胶需求量远大于本土产量,且差额逐年扩大。有数据显示,2011年国内光刻胶需求量为3.51万吨,到2017年需求量则为7.99万吨,年复合增长率近15%。但目前本土光刻胶的整体技术水平与国际先进水平存在较大差距,自给率仅约10%,且主要集中在技术含量较低的PCB光刻胶领域。

此前SEMI在2020年报告中预计,到2024年至少有38个新的300mm晶圆厂投产,其中中国预计将建立八个新的300mm晶圆厂,并在2024年底之前将其300mm晶圆厂的市场份额大幅提高至20%。据预测,2022年中国半导体光刻胶市场空间将会接近55亿元,是2019年的两倍。

3月17日,中芯国际发布公告称与深圳市人民政府签订合作框架协议。依照计划,中芯深圳将重点生产28纳米及以上的集成电路和提供技术服务,旨在实现最终每月约4万片12英寸晶圆的产能,预期将于2022年开始生产。

工信部副部长王志军曾在去年11月举行的第二届中国发展规划论坛上指出,芯片制造等行业出现了盲目投资和烂尾项目,某些集成电路制造方面的投资也被爆出造成巨大的损失,需要规划和加强监督。针对我国部分新兴企业规模比较小、同质化严重、缺少全球领先的有竞争力的大型企业等突出问题,他建议通过兼并重组的聚变效应来推进战略性新兴产业快速发展。

芯片需求激增 产能供应不足

据Strategy Analytics公布的最新研究报告显示,2020年全球平板电脑出货量为1.88亿台,同比增长18%。此外,2021年普遍被认为是5G手机换机大年。小米中国市场总裁卢伟冰曾称,“今年芯片缺货,不是缺,而是极缺”。据透露,目前产业链各环节厂商囤货已经成了大趋势,囤3个月的量是常态,部分厂商的囤货规模已接近6个月的量。

不仅电子产品需要大量芯片,目前国际主流车企从动力转向、刹车传感器到娱乐系统和停车摄像头等多领域也均需要芯片。

在全球芯片产能吃紧之际,各芯片工厂接连遭遇变故,令芯片产能供应“雪上加霜”。据报道,3月19日,世界第三大汽车芯片厂日本瑞萨(Renesas)的一间12英寸芯片工厂出现火灾,对此情况,瑞萨电子CEO柴田英利表示工厂火灾事故可能对汽车行业芯片产生重大影响。今年2月中下旬美国得克萨斯州的极寒天气,令全球最大汽车芯片厂恩智浦两家工厂、全球第二大芯片厂三星电子和汽车芯片生产厂英飞凌在当地的生产基地停产。市场认为,该地三星电子工厂停产或将导致从三星采购OLED面板的苹果面临 iPhone 生产中断的问题。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有