作为可与杜蕾斯相比拟的国产避孕套品牌,杰士邦又有了大动作。

日前,人福医药旗下乐福思集团与阿里巴巴集团旗下的本地生活平台饿了么签署战略合作仪式,确立了双方在O2O业务方面的深度合作关系。

乐福思健康集团旗下的杰士邦卫生用品公司成立于2001年,是专注于两性健康产品研发、生产、品牌运营及销售的高新技术企业,是国内安全套细分市场的领军企业,通过此项合作协议,杰士邦将全力发展O2O速达业务。

在新冠疫情席卷全球之际,人福医药作为A股唯一拥有安全套品牌的上市公司,股价一路猛涨。今年以来,公司股价涨幅达150%多,并于8月创下近40元/股新高。在此背后,公司业绩低迷、债台高筑等问题却引人担忧。

杰士邦试水跨界营销

杰士邦与饿了么的战略合作主要集中在三个方面:一是每月28日打造一个固定的促销日,加大饿了么平台优惠扶持力度;二是双方进行全渠道资源整合和流量扶持;三是O2O爆品打造,持续消费是所有O2O业务的核心。

对于此次跨界营销,一名不愿透露姓名的超市工作人员对《投资者网》表示,网上购买避孕套或许是一个好办法,因为有足够的时间筛选和比较。但另一方面,安全套等计生产品的确涉及个人隐私,以点外卖的形式购买的确有些尴尬。在超市里和其他商品放到一起购买,不那么不显眼还算好些。

近年来,随着避孕和防病等意识的提升、性观念的日渐开放,促使中国的安全套供求两方都出现爆发性增长。立鼎产业研究报告显示,2014年中国安全套行业产量约为94.3亿只,至2018年增至157.3亿只;同期需求量从约65.8亿只增至107.9亿只,市场规模则从62.7亿元增至100亿元以上。

不过,人福医药董事王学海表示,如今杰士邦也面临着激烈的竞争局面。目前,行业前三品牌杜蕾斯、杰士邦、冈本——占据了国内80%左右的市场份额,市场增长的主要动力不再来源于渗透率增长和消费数量增长,而是来自于消费升级。

一位不愿具名的分析人士认为,相比杰士邦,杜蕾斯的广告创意让人过目不忘,而冈本则是一个不折不扣的“技术宅”。“杜蕾斯占据安全套市场第一的位置,按照目前市场格局来看,杰士邦还不具备与杜蕾斯直接抗衡的潜力。未来在调整管理层、品牌形象、关键性渠道等方面有革新的情况下,才有可能与杜蕾斯竞争”。

事实上,在营销方面,杰士邦也曾多次试图追赶杜蕾斯。比如它的“持久系列”借助NBA、欧洲足球联赛和马拉松赛事等与持久概念相关联的体育活动,进行广告营销。早在2013年,其股东人福医药公开给持有公司1000股以上(含1000股)股东送的礼品,是在杰士邦安全套、祖卡木颗粒(感冒药)和“爱卫”艾滋病快速自检试剂中三选一。

不过,在五花八门的试水后,杰士邦最终“翻车”了。近日,杰士邦因广告语涉嫌侮辱女性,遭到广大网友怒骂,品牌形象急转直下。就此,杰士邦官方微博于10月11日发布致歉声明,就内容审核不严带给公众的不适深表歉意,并严肃教育和处罚了相关工作人员。

“低卖高买”股价暴跌

实际上,有着英文名字的杰士邦最初是“国产品牌”。资料显示,杰士邦成立于2001年2月12日,注册地址位于湖北省武汉市东湖新技术开发区珞喻路。期间,该公司由人福医药持股80%,王学海持股20%。

2006年,人福医药将杰士邦以1.37亿元人民币总价向澳洲乳胶保护制品巨头安思尔转让了70%股权。彼时,“杰士邦”整体估值约为1.96亿元,在国内市场占有率达25%,仅次于杜蕾斯。对此,公司也表示,“卖掉‘杰士邦’,主要是因为现金流紧张。不过其不会放弃在生殖健康领域的优势地位,将通过旗下子公司继续发展生殖健康产业。

2017年5月26日,人福医药再度发布公告称,宣布公司将斥资8.2亿元人民币,携手中信旗下公司,以合计约13.7亿元人民币的代价,收购安思尔旗下包括杰士邦公司在内的全球两性健康产业业务资产,并新成立了乐福思集团。

根据2016年杰士邦公司的财报,公司净资产3620.28万美元,净利润1207.22万美元。杰士邦此时估值约为2.22亿美元,约合人民币15.2亿元。一来一回,杰士邦整体估值增长近8倍。

对此,人福医药表示,通过上述所有并购(包括杰士邦),公司将拥有全球先进的安全套产品研发体系、生产技术、质量体系和产品储备,多个全球知名品牌以及与此相应的全球营销体系和销售网络。尽管如此,这番操作仍引起了市场不解。在公告发出当天开盘后,人福医药快速跌停,并在之后股价连续下挫四天,从21.08元/股跌至18.73元/股。

值得注意的是,乐思福集团及其经营的安全套等两性健康业务占人福医药总营收比重并不大。2019年年报显示,人福医药来自医药制造业的营收占比为45.5%,来自医药批发及相关业务的营收占比为54.1%。按产品划分,该公司有70.6%的收入来自药品销售,来自其他医疗器械的收入占比为16.1%,来自安全套销售的营收占比仅为8.7%。

在业内人士看来,人福医药自身是一家争议比较大的公司。如果你把它业务拆分开看,它价值可能挺高的,但是如果你把它业务合并起来,这公司貌似又很不值钱。

商誉爆雷财务指标恶化

人福医药主营业务涵盖医药制造、医药商业、两性健康等领域。作为老牌药企,公司曾形成了医药、生殖健康、环保、房地产、金融五大产业格局。自2009年起,公司才逐步聚焦医药产业,并在2012年之后展开一系列并购回归。

2012年至2017年,人福医药相继收购了北京巴瑞医疗器械有限公司、新疆维药、美国仿制药企Epic Pharma等公司。从财务报表附注来看,2011年涉及商誉的被投资公司为12家;到了2018年中报时,涉及商誉的被投资公司已经超过了40家。

随着一次又一次并购,人福医药账面上积累的商誉逐渐增加。根据财报,该公司的商誉账面价值从2011年年底的1.67亿元飙升至2017年年底的64.75亿元。2018年,人福医药首次出现商誉爆雷,导致扣非后净利润直接亏损26.62亿元。据公司公告,此次亏损系因全资子公司Epic Pharma,LLC拟计提商誉减值损失及无形资产减值损失合计约30亿元。

事实上,若从扣非净利润来看,人福医药早已开始滑坡。《投资者网》翻阅年报数据发现,2016年和2017年,该数值分别为5.65亿元和5.59亿元,增速分别为0.02%和-1%,而2015年则为32.17%。

来源:同花顺

2020半年报显示,截至2020年上半年末,人福医药的账上仍然有38.31亿元商誉,是该公司2019年8.4亿元净利润的近5倍。与此同时,公司来自子公司的应收款项合计约20.06亿元。

来源:公司半年报

除了商誉爆雷,人福医药的资产负债率也居高不下。截至今年上半年,人福医药的负债总额达到了280亿元,资产负债率也高达61.51%。 此前2017年至2019年,公司的资产负债率分别为53.10%、59.71%、60.02%。

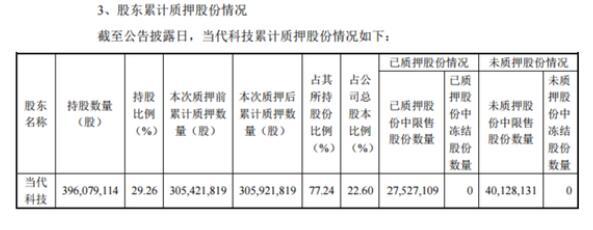

更需注意的是,人福医药大股东的股权质押比例正不断升高。据其10月13日发布的公告称,公司控股股东当代科技于10月12日质押50万股,占其所持股份比例为0.13%,占公司总股本的0.04%。

此前的9日,该股东刚刚质押了300万股,占公司总股本的0.22%。截至目前,当代科技持股数量为3.96亿股,累计质押约3.06亿股,占其所持股份比例为77.24%,占公司总股本比例为22.6%。

来源:公司公告

在一番折腾之后,人福医药是否会通过杰士邦赢得市场?《投资者网》将持续关注。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有