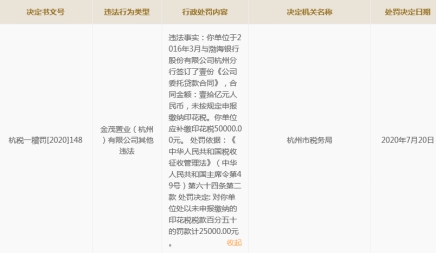

近日,杭州市税务局对金茂置业(杭州)有限公司(以下简称“金茂置业杭州”)罚款2.5万元,其违法事实为于2016年3月与渤海银行股份有限公司杭州分行签订了壹份《公司委托贷款合同》,合同金额为10亿元人民币,未按规定申报缴纳印花税。国家企业信用信息公示系统网站公示了行政处罚决定书。

行政处罚决定书指出,金茂置业杭州上述违法行为应补缴印花税5万元。

依据《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)第六十四条第二款规定,杭州市税务局对金茂置业杭州处以未申报缴纳的印花税税款百分五十的罚款,即上述2.5万元罚款。

《中华人民共和国税收征收管理法》第六十四条:纳税人、扣缴义务人编造虚假计税依据的,由税务机关责令限期改正,并处五万元以下的罚款。纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

杭州市税务局处罚决定日期为2020年7月20日。行政处罚决定书文号:杭税一稽罚[2020]148。

资料显示,印花税是对经济活动和经济交往中订立、领受具有法律效力的凭证的行为所征收的一种税。因采用在应税凭证上粘贴印花税票作为完税的标志而得名。印花税的纳税人包括在中国境内设立、领受规定的经济凭证的企业、行政单位、事业单位、军事单位、社会团体、其他单位、个体工商户和其他个人。

据报道,印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。对于条例所列举凭证,是指在中国境内具有法律效力,受中国法律保护的凭证。无论在中国境内或者境外书立,均应依照条例规定贴花。同一凭证,因载有两个或者两个以上经济事项而适用不同税目税率,如分别记载金额的,应分别计算应纳税额,相加后按合计税额贴花;如未分别记载金额的,按税率高的计税贴花。纳税人对凭证不能确定是否应当纳税的,应及时携带凭证,到当地税务机关鉴别。纳税人同税务机关对凭证的性质发生争议的,应检附该凭证报请上一级税务机关核定。

金茂置业杭州成立于2015年12月21日。其股东结构如下:上海茂焕企业管理有限公司持股50.00%;添友有限公司持股50.00%。上海茂焕企业管理有限公司为中国金茂控股集团有限公司(以下简称“中国金茂”,股票代码:00817.HK)旗下子公司。上海茂焕企业管理有限公司股东结构如下:金茂投资管理(天津)有限公司持股100%。金茂投资管理(天津)有限公司股东结构如下:北京方兴亦城置业有限公司持股100%。北京方兴亦城置业有限公司股东结构如下:上海金茂投资管理集团有限公司持股100%。上海金茂投资管理集团有限公司股东结构如下是中国金茂子公司,中国金茂持股100%。

官网显示,中国金茂于2007年8月17日在香港联合交易所主板上市。

据报道,8月25日,中国金茂发布公告,披露2020年中期业绩。上半年,中国金茂实现营业收入约120.97亿元,同比减少18%,主要是由于城市及物业开发项目及酒店经营的收入同比减少所致;公司所有者应占溢利为37.7亿元,同比增长2%。具体来看,今年上半年,中国金茂城市及物业开发收入约为99.25亿元,同比减少19%,主要是由于销售物业完工交付结算金额同比减少;商务租赁及零售商业运营收入、酒店经营收入分别为6.95亿元和3.77亿元,分别同比减少5%和61%;其他收入约11亿元,同比增长29%,主要由于来自外部客户的楼宇装修及物业管理的收入增长。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有