阅文集团(0772.HK)的管理团队调整“如期而至”。

4月27日晚间,阅文集团宣布管理团队调整。现任联席首席执行官吴文辉先生和梁晓东先生、总裁商学松先生、高级副总裁林庭锋先生等部分高管团队成员荣退,辞任目前管理职务。吴文辉先生将调任非执行董事和董事会副主席,梁晓东先生和其他高管将会担任集团顾问,助力管理团队的平稳过渡,持续支持阅文的战略发展。

同时,董事会委任现任腾讯集团副总裁、腾讯影业首席执行官程武先生出任阅文集团首席执行官和执行董事,腾讯平台与内容事业群副总裁侯晓楠先生出任阅文集团总裁和执行董事,推动阅文深度联动腾讯和行业伙伴,迈向全新的发展阶段。

下午早些时间,吴文辉“出走”的传言已沸沸扬扬。受此消息影响,阅文集团持续走高。截至收盘,报收31.7港元/股,涨幅5.14%。

二级市场选择收涨回应该消息,并非全无道理。近两年,阅文集团从上市的高光,一路走低,增长失速。腾讯的入驻,也是危急时期的举措。

上市即高光

熟悉吴文辉的应该了解,这已经不是其第一次带领团队离职了。

2013年,作为起点中文网创始人之一的吴文辉,被当时盛大董事长兼CEO陈天桥任命为起点中文网董事长。但随后不久,起点核心团队包括创始人吴文辉和20多名核心中层集体辞职,进入了整合之后的腾讯文学。

至此,网络文学市场出现了盛大文学和腾讯文学双雄格局,腾讯文学凭借起点创始团队的经验和腾讯的资源优势,迅速崛起。在经历了一年的竞争后,2014年盛大文学与腾讯文学合并,阅文集团终于成立,并由原起点创始团队吴文辉等人重新执掌起点中文网,管理权得到了统一。

2017年的上市,是属于阅文集团和吴文辉的高光时刻。

2017年,阅文集团港股IPO成功,成为市值规模最大的网络文学行业上市公司。其股价也在上市之后,一路最高到达110元/股,市值最高达到700亿元。

而截至4月27日收盘,阅文集团股价仅报收31.95元/股。光看股价就知道,阅文集团早已不是当打之年。过去的2019年,阅文集团正经历失速。

后院起火

年报显示,阅文集团2019年实现总收入83.5亿元,同比增长65.7%;净利润为11.1亿元,同比增长21.9%。其中,在线业务收入首次出现同比下滑。数据显示,2019年在线业务收入实现37.1亿元,同比下降3%。阅文方面解释称是腾讯自营渠道以及第三方平台的付费阅读收入持续减少。

2019年的网文,经历着免费驱逐收费的“倒退”。

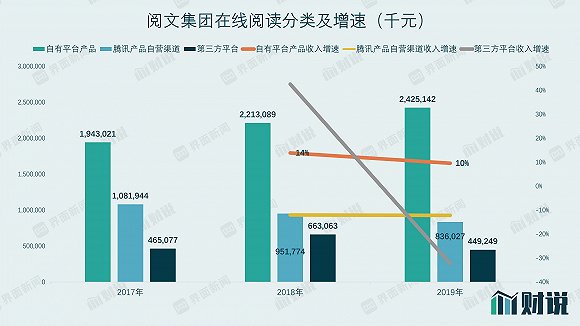

阅文将在线阅读的营收拆分为三部分,以起点中文网、创世中文网等垂直平台、QQ阅读为核心的自有平台渠道;手机QQ、QQ浏览器、腾讯新闻、腾讯视频、微信读书等,微信读书等腾讯系渠道为入口的腾讯渠道;以及百度、搜狗、京东商城、小米多看、快猫等第三方渠道。从营收增速来看,腾讯渠道以及第三方渠道的营收正在逐渐失守。

2019年,三部分业务营收合计为37.1亿元。具体来看,2019年自有平台渠道实现营收24.25亿元,同比增长10%。但腾讯渠道以及第三方渠道分别实现营收8.36亿元以及4.49亿元,分别同比下降12%以及32%。毛利率为57%,较上年提高1个百分点。

数据来源:公告、界面新闻研究部

阅文集团的月活用户数正经历瓶颈。2019年阅文月活数2.197亿人。自2018年起,阅文集团的月活用户数就一直徘徊在2亿人次上下,短期内这一数字难以突破。

月付费用户正在呈现快速下滑。2019年上半年,付费用户数已经从1080万人降至970万人,年报中这一数字为980万人,与上半年基本持平。付费比例也从2018年的5.1%降至4.5%。

数据来源:公告、界面新闻研究部

月活以及付费用户数字双双下滑,阅文方面的解释是腾讯产品自营渠道以及第三方在线业务收入的下降导致。但是背后的真正原因,或许是受到了竞争者免费策略的影响。

2019年是在线阅读竞争加剧的一年。包括趣头条、阿里、爱奇艺等玩家都瞄准了阅读这一行业。连尚读书、米读小说、七猫小说、番茄小说等平台的陆续问世,对于阅文以及掌阅这种传统的以收费见长的“正规军”而言,不是件好事。

QuestMobile《中国移动互联网2019半年大报告》显示,2019年上半年,在MAU超过1000万的阅读平台中,主打免费的APP超过了五款,MAU超过300万的免费阅读平台同比增长了160%,在数字阅读市场占比达到了61.9%,同时,七猫小说以3774万MAU杀入数字阅读APP前三名,仅次于掌阅和QQ阅读。此外,追书神器免费版、爱奇艺阅读等也都以免费的方式快速崛起。

为此,阅文集团也不惜推出免费阅读的产品来应对竞争。年报中称,从2019年Q1起,阅文集团开始在腾讯的手机QQ和QQ浏览器上分发免费阅读的内容,主要是从付费产品中选择一些流量以及收入较低的作品,与付费作品形成差异化。2019年上半年退出的飞读免费小说,正是应对免费阅读的主要产品。

阅文集团深耕在线阅读行业超过10年,面对用免费“驱逐”收费的竞争手段,显然有些力不从心。究其原因还是由于收费阅读的护城河过低,用户的收费习惯也没有完全培养起来。才导致不得不下场”手撕“竞争者。不得不说,这老大哥的位子并不舒坦。这也或许是阅文被接管的原因之一。

新丽这绕不过的坎

阅文集团对新丽传媒的投资,是最好的选择,也是最坏的选择。

新丽是“上游IP-影视制作-衍生变现”这一完整产业链的重要一环。阅文集团由起点中文网以及腾讯阅读合并而来,2014年合并以来,储备了一众优秀的IP,头部作者也均被阅文签下。截至2019年末,平台入驻作家810万位,作品数量达到1220万部,自有原创文学作品1150万部。因此,通过影视剧变现的做法水到渠成。

在2018年被阅文集团收购之时,正是新丽传媒的当打之年。当时,手握《庆余年》等多部热播剧的新丽传媒三次IPO均以失败告终后,被收购是个看似靠谱的上岸方法。2018年3月,彼时新丽传媒的第二大股东光线传媒,以33.17亿元的价格将其持有的新丽传媒27.64%的股份出售给林芝腾讯,第二大股东易主为腾讯。同年8月,阅文集团以155亿元人民币的价格收购新丽传媒。至此,新丽传媒完成上岸。

但是成功的上岸往往也带有前提条件,那就是新丽传媒的2018、2019、2020年净利润不低于5亿元、7亿元和9亿元,才能如数获得这102.1亿的现金和股份。

怪只怪,收购的时间出了错。

只是被收购后的新丽传媒盛极而衰一路遇阻,仿佛魔咒一般。先是吴秀波事件,早该播出的电视剧《渴望生活》和电影《情圣2》未能如期播出。“限古”等政策也让新丽传媒的多部储备剧无法上映。

不出所料,新丽传媒并未完成2019年的业绩承诺。年报披露,2019年新丽传媒实现营收32.36亿元,净利润仅为5.48亿元。而当时在收购时,新丽传媒2019年的业绩承诺为7亿元。

新丽传媒近期制作发行的影视剧质量也是层次不齐。虽然重磅产品《庆余年》呈现口碑以及收视双赢的局面,但其他作品《精英律师》《惊蛰》等,豆瓣评分仅为5.3分以及6.3分,特别是《精英律师》更是引发了一众吐槽。

受多个因素影响,新丽传媒已经连续两年未完成业绩承诺了。阅文集团财报显示,2018年新丽传媒实际获得净利润为3.24亿元,与业绩承诺相差了1.76亿元。2019年的业绩与承诺之间的差异也达到了1.52亿元。回望2018年155亿元的收购,连阅文集团内部人士也坦言,“买贵了”。

接管大猜想

二级市场选择收涨来回应吴文辉的出走消息,显然是看中腾讯入主之后的动作。从目前阅文集团的处境来看,并不乐观。腾讯会作出何种改革值得猜想。

从接任阅文集团CEO程武的表态中,可以窥探一二。程武表示,可预见的升级包括三方面:首先是内强核心,实现IP培育能力升级,夯实自身基础并加速跨业态开发,推动IP更快成长;其次是健壮平台,实现连接能力升级,通过整合阅文旗下多个产品平台与腾讯丰富的产品平台和流量优势,帮助创作者与用户建立更强的连接纽带;最后是外展空间,在保持、巩固既有付费阅读模式的基础上,通过业务模式升级,在拥抱新技术和产业互联网层面打开更多元的价值空间。

因此,不难猜测,在腾讯入主之后,可能的动作有三。

首先是捋顺阅文与新丽传媒之间的关系。有相关人士表示,在收购之后,阅文集团与新丽传媒之间也是各自为政分开合作,要说真正做到协同效应,还有一大段距离。因此,腾讯的入主是否会加大阅文与新丽合作的力度,或许是未来的一大看点。

而目前这个时间点对阅文而言,试错成本也更低。新丽传媒目前面临的是行业政策的风险,加上一季度的疫情影响,2020年想要业绩飘红达成承诺的难度可想而知。在业绩低谷进行一些可能的尝试,对于阅文而言不是一件坏事。

其次,新任阅文集团CEO是腾讯集团副总裁、腾讯影业CEO程武。阅文集团作为IP输出方,与腾讯影业的联手也充满看点。

最后,可能就是对付费阅读模式的继续探索。前文也提到,阅文目前正受到免费阅读的夹击。程武未来是否会加大付费阅读的收费边界,也值得期待。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有