2月25日,上交所网站显示,冲刺科创板的科大国盾量子技术股份有限公司(下称:科大国盾)距通过注册只差一步。事实上,该公司已于去年11月13日过会,不过仍未获得批文。

招股书显示,科大国盾主要从事量子通信产品的研发、生产、销售及技术服务,首次公开发行拟募资3.04亿元,投向量子通信网络设备项目以及研发中心建设项目。

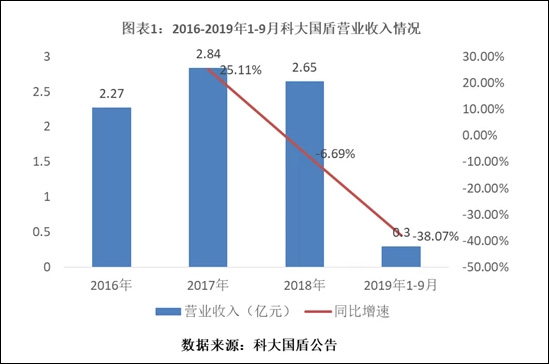

观察者网梳理发现,2017年-2019年前三季度,科大国盾营业收入呈下滑趋势且不断加剧,而同期其应收账款余额却逐渐攀升,占当期营收的比重一直高居在100%以上,坏账风险加剧。

除此之外,招股书中提示,科大国盾还存在客户集中风险。2016年至2018年,该公司向第一大客户的销售收入占营业收入的比例分别为34.21%、21.14%和57.90%。

不过,券商的报告显示,量子保密通信行业处于推广期,属于技术和资金密集型行业,门槛高。作为行业龙头,预计科大国盾上市后市场将给予较高估值。

科大国盾营收情况

上交所网站截图

业务严重依赖政府项目

根据招股书中的介绍,科大国盾是我国率先从事量子通信技术产业化的企业,技术起源于以潘建伟、彭承志为核心的中科大合肥微尺度物质科学国家研究中心的量子信息研究团队。2019年3月,科大国盾向上交所递交招股书,拟在科创板上市。

科大国盾的主要产品包括量子保密通信网络核心设备、量子安全应用产品、核心组件以及管理与控制软件四大门类,可以为政务、金融、电力、国防等行业和领域提供组网及量子安全应用解决方案。

科大国盾量子产品

招股书中的信息披露,科大控股持股比例达18%,为科大国盾第一大股东;其次是中科大常务副校长、“墨子号”量子通信实验卫星首席科学家潘建伟持股11.01%。

据科大国盾介绍,潘建伟自2009年5月量通有限成立至今一直为其股东,其2016年12月前持有18.18%的股份,为第一大股东;2016年12月应有关组织部门要求将其以现金出资形成的股份予以转让,变更为该公司单一第二大股东,表决权已委托科大控股行使。

另外,潘建伟是科大国盾实际控制人之一暨董事长彭承志、董事暨总裁赵勇的博士研究生导师,与该公司常务副总裁陈庆系本科同学,与董事长彭承志、董事王兵及应勇同为中科大在编人员。

招股书截图

财报数据显示,2016年-2018年,科大国盾营收分别为2.27亿元、2.84亿元、2.65亿元,净利润为5875万元、7431万元、7249万元。

对于2018年营收、净利出现下降,科大国盾解释称,主要系受宏观经济波动影响,国有及社会资本对城域网项目投入放缓所致。

不过,进入2019年,其业绩下滑趋势并未停止。2019年1-9月,该公司订单金额为2796.93万元,实现营业收入2959.59万元,分别同比下滑50.19%、38.07%。

科大国盾在招股书中坦言,截至2019年9月末,其在手未完成订单为1252.31万元,金额较少,2019年度经营业绩可能下滑甚至亏损。

招股书截图

招股书中介绍,科大国盾业务主要来源于国家及地方政府推动的骨干网、城域网等量子保密通信网络建设项目,对该等项目存在重大依赖。未来一段时间内,其业务仍将主要来源于此类项目。

“由于国家及地方政府对量子保密通信网络建设推进进度存在不确定性,如果发行人不能进行有效市场开拓,将可能对公司业绩产生不利影响。”招股书中指出。

除此之外,科大国盾在招股书“重大事项提示 ”栏目第一条提到,量子保密通信技术是一种新技术,现阶段其产品应用处于推广期,存在市场推广困难;目前,量子保密通信产品与传统密码产品相比,在稳定性和产品价格方面存在竞争劣势等风险因素。

招股书截图

与第一大客户存交叉持股关系

值得注意的是,科大国盾还在招股书中提示了其存在客户集中风险。

2016年-2019年上半年,科大国盾向前五大客户的销售收入占其营收的比例分别为82.87%、73.59%、80.75%和63.88%。其中,神州数码系统集成服务有限公司(下称:神州集成)在2016年-2018年一直为其第一大客户占各期营收的比例分别为34.21%、21.14%和57.90%。

“公司现阶段的客户主要为量子保密通信骨干网、城域网的建设方和服务于建设方的系统集成商,客户相对集中,存在客户集中的风险。”招股书中称。

招股书截图

企查查信息显示,神州集成是上市公司神州数码全资子公司。2018年5月8日,神州数码与科大国盾一同投资设立了神州国信,前者持有神州国信69.15%股份,科大国盾持有4.90%。

另外,神州集成的全资子公司上海神州数码信息技术服务有限公司通过天津君联林海企业管理咨询合伙企业(有限合伙)(下称:君联林海)间接参股科大国盾,君联林海在科大国盾持股比例为4%。

由上述信息可以看出,科大国盾与其第一大客户神州集成存在一定的交叉持股关系。

值得注意的是,科大国盾来自神州集成的销售收入也从5996.49万元上升至1.53亿元,占比从2017年的21.14%猛增至2018年的57.9%,这让前者营收下滑态势在一定程度上得到缓和。

神州国信股东信息 企查查截图

科大国盾前十大股东信息

应收账款占营收比重超过100%

科大国盾招股书显示,2016年—2019年上半年,其应收账款余额分别为2.18亿元、2.93亿元、3.26亿元、2.52亿元,占当期营收的比例分别为96.17%、103.23%、123.02%、1062.59%。

应收账款占营收比重过高也让该公司的经营现金流较差。

2016年—2019年上半年,科大国盾经营活动产生的现金流量净额分别为-4548.41万元、-1681.99万元、-388.60万元以及-2339.23万元,呈持续净流出态势。剔除收到的税费返还及政府补助金额后,其表现更糟糕,经营活动现金流量净额分别为-6894.28万元、-7795.46万元、-6104.32万元、-4589.80万元。

“随着业务的不断拓展,公司应收账款可能会继续增加,周转率可能继续下降,经营活动现金流量净额可能继续为负,若不能继续获得政府补助,由此可能增加公司的营运资金压力和资金运营风险,将对公司生产经营和业绩产生不利影响。”科大国盾表示。

招股书截图

而过高的应收账款也让坏账风险攀升。据科大国盾回复上交所第二轮问询文件,截至2019年6月末,15个客户存在应收账款逾期情况,合计逾期金额6990.51万元,占当期应收账款总额的27.78%。

逾期的情况并非去年才出现,2016-2018年,科大国盾应收账款中逾期金额分别为7130.29万元、8712.33万元、6793.58万元,占应收账款总额比重分别为32.65%、29.75%、20.86%。

与同行公司对比,科大国盾还存在应收账款周转效率过低的问题。招股书显示,2016-2018年,科大国盾应收账款周转率分别为1.51、1.11、0.86,远低于同行可比公司的平均值7.43、6.89、5.1。

招股书截图

市场或给予较高估值

华鑫证券2019年9月的研报显示,科大国盾在中国量子通信领域处于龙头地位。量子保密通信网络可依托现有的光纤网络进行建设,建设规模可参照现有的光纤通信网络规模。预计上市后市场将给予较高估值。

去年1月,长城战略咨询与合肥高新区管委会联合发布的报告显示,科大国盾估值超过10亿美元。

观察者网查询招股书发现,高研发投入也是科大国盾的特点。2016年至2018年,该公司研发投入总额分别为5318.03万元、7344.36万元和9620.95万元,同期其净利润分别为5875.36万元、7431.45万元、7189.14万元,研发投入占营收的比例分别为23.41%、25.89%和36.35%。

截至2018年底,该公司合计员工540名,其中研发人员237人,占比43.89%。

值得注意的是,目前世界上从事量子保密通信的主要企业主要有:瑞士IDQuantique、安徽问天量子、浙江九州量子等,暂时没有主营业务为量子通信产品的上市公司。

中信建投证券去年9月的分析称,量子通信应用场景广阔,保密通信是现阶段可行业务。量子通信近期应用主要集中在利用QKD链路加密的数据中心防护、量子随机数发生器,并延伸到政务、国防等特殊领域的安全应用。随着QKD组网技术成熟,终端设备趋于小型化、移动化,QKD还将扩展到电信网、企业网、个人与家庭、云存储等更广阔的应用领域。

对此,科大国盾也在招股书中称,其主要为下一代信息网络提供新型信息安全产品和服务,属于科创板优先推荐的领域。信息安全行业处于快速发展期,总体上呈现业务不断拓展、攻防技术演进升级的态势。(文/观察者网 吕栋)

招股书截图

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有