“啤酒巨头”百威亚太股价连跌现低谷,高端啤酒卖不出去了?

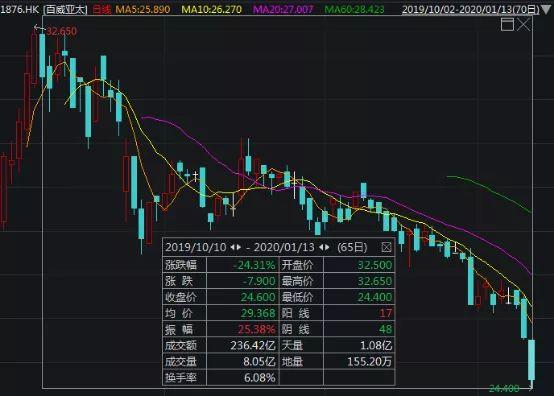

百威亚太在港上市后备受外界关注,股价连创新高,但是好景不长,在上市10天后便出现下跌态势,且一发不可收拾。百威亚太在10月9日创下上市新高32.65港元时,总市值高达4310亿港元,但随后股价震荡回落,截至今日百威亚太股价下跌24.31%,3个月市值蒸发逾1069亿港元。

1月13日,百威亚太股价跌势延续,盘中跌超4%,再创上市以来新低,较发行价跌去10%。截至收盘,下跌3.72%,报24.6元,最新总市值为3258亿港元。

百威亚太首份财报即“变脸”

营收净利现双降

百威亚太自上市以来股价呈上升之势,连创新高,最高触及32.65港元/股,但是为何在此之后,百威亚太的股价却呈现连续下跌之势呢?有业内人士分析称,一方面是由于其业绩未达市场预期;另一方面是由于其估值过高备受诟病。

去年10月25日,百威亚太发布了上市以来的首份财报,随后其股价开始阴跌,于2019年的最后一个交易日跌破发行价。

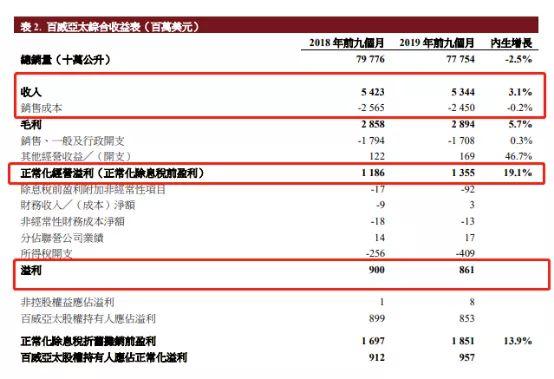

根据其发布的财报显示,截至2019年三季度末,百威亚太实现啤酒总销量为777.54万升,同比下降2.5%;营收为53.44亿美元,2018年同期为54.23亿美元,同比下降1.5%。持有人应占溢利为8.53亿美元,2018年同期为8.99亿美元。其中2019年第三季度实现营业收入18.22亿美元,同比下滑3.5%;实现净利润2.51亿美元,同比下滑23.5%;实现总销量275.3万千升,同比下滑6.5%。

对此,百威亚太表示销售业绩下降主要是由于韩国及中国销量减少,中国消费市场2019年第三季度表现疲软,因此导致了啤酒总销量下降。另外,亚太地区东部区域于2019年第三季度经历了一个非常艰难的季度,影响了2019年前九个月业绩。在韩国,充满挑战的行业及竞争激烈的环境导致销量、收入及正常化除息税折旧摊销前盈利下降。此外,百威亚太于2019年4月调高价格,导致与主要竞争对手出现较大价格差距,使其处于不利的竞争状态。

与此同时,百威亚太表示现在已经在采取商业手段,通过多元化的高端及超高端组合及强大的营销途径能力,继续在亚太地区各市场推行高端化产品。以中国按销量进行排名,百威为排名第一的高端品牌,而科罗娜则为排名第一的超高端品牌。

受不利财报的影响,百威亚太股价一路走低,震荡下滑。自10月25日发布三季度财报以来,百威亚太股价跌逾19%。

值得一提的是,百威亚太过高的估值水平也备受外界诟病,这或许是其股价低迷的又一重要因素。Wind数据显示,百威亚太在2019年10月股价高点的时候,市盈率(PE)高达55倍,市净率(PB)接近6倍,而如今百威亚太的市盈率仍为45倍,远高于同行青岛啤酒31倍的市盈率。

港股啤酒三巨头开启“三国杀”模式

随着百威亚太登陆港股,中国市场的前三大啤酒品牌——华润、青岛、百威终在港股聚齐,将会在同一起跑线上一较高下。

截至1月13日,华润啤酒(0291.HK)、青岛啤酒股份(0168.HK),最新股价分别为41.60港元、49.70港元,最新总市值分别达1350亿港元、723亿港元。虽然百威亚太的市值缩水逾千亿,但以3245亿港元的总市值仍为啤酒市场最大的龙头企业。

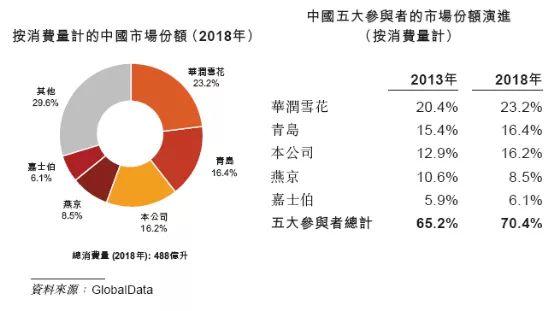

根据此前百威亚太招股书中显示的数据,按消费量计算,2018年华润雪花啤酒为市场领导者,其次为青岛、百威亚太。其中三品牌按消费量计的中国市场份额,华润雪花为23.2%、青岛为16.4%、百威亚太为16.2%。目前来看,中国的啤酒市场集中度较高,前五大品牌市场份额合计超过七成。

在中国市场,虽然百威亚太的市占率不如华润、青岛,但是其在高端及超高端品牌里面具备绝对优势。2018年数据显示,百威亚太在中国以啤酒销售额及啤酒销量计在快速增长的高端及超高端类别合计排名第一。

在整体中国啤酒市场中,高端及超高端类别将是未来的增长重点,因此中国主流的啤酒企业也在加快转型升级。在此趋势下,百威亚太、华润、青岛啤酒各自大显身手,开启“三国杀”模式。

在国内高端啤酒消费趋势愈演愈烈的背景下,2019年华润啤酒宣布收购Heineken中国股份。喜力是最早进入中国啤酒市场的啤酒品牌,具有高品质国际化的高端品牌形象,华润收购喜力也展示了其向高端啤酒业进攻的雄心。

华润啤酒CEO侯孝海曾表示:“中国啤酒市场目前的发展竞争逻辑已经转变为高端决战的逻辑,质量发展的逻辑,利润提升的逻辑,实际行业未来发展的核心就是高端谁胜谁败,谁多谁少,谁强谁弱。”

各行下调百威亚太目标价

近日,摩根大通发表研究报告,指百威亚太去年第四季在中国及韩国的销售势头均从去年第三季有所复苏,但仍较预期为慢。在中国内地方面,去年第四季的表现或是最差,预期随着需求复苏及低基数效应,2020年的EBITDA料按年增长14%。该行对韩国复苏前景的信心低于中国,假设销售放缓及经营去杠杆化,该行将公司2019至2021年的EBITDA预测下调3至10%。摩通将公司的目标价由原来的34港元下调至32港元,维持其“增持”投资评级,对其中长期前景保持乐观。

另外,高盛发表研报指,百威亚太有望在2020年旺季前加强公司在高端及超高端分类方面的领导地位。此外,公司在韩国的市场份额开始改善。该行维持其“买入”评级,目标价由37港元降至34港元。

富瑞近日发布报告,将百威亚太目标价下调7.8%,由原来38港元降至35港元,维持“买入”评级。该行称,预计百威亚太第四季销售下跌1%,主要由于内地夜店销售及去库存影响,同时韩国的行业需求也疲弱,加上公司加大开支以在其他渠道获得销量份额,预计第四季毛利率会受压,趋势会持续至明年年初,将2019-2021年盈利预测下调。不过该行表示,百威亚太拥有强劲的啤酒品牌组合、分销网络以及良好的创新记录,相信会引领内地和东南亚市场啤酒高端化趋势。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有