地产的黄金时代已逝,白银时代接近尾声,接下来即将迎来青铜时代。

此话在房地产行业盛行,虽有夸张之嫌,但地产商今时不同往日的处境,已是行业共识。

从土地供给到金融政策,从三令五申的“房住不炒”到“房地产三条红线”政策的出台,国家不断强化对地产行业的调控。

人口红利渐失、政府调控加强、地产降温趋冷。

地产受限成定局,巨压之下倒逼房企谋变革、修内功。

前有恒大造车、卖水、搞足球,后有万科养猪找出路,房地产商在目光所及之处找寻一切可能的拓展领域。

但仔细梳理之下,基本所有的地产商在自救的战略选择上又都达成了一项共识:抓科技。

科技为剑,鞘又在何方?而科技转型的主试验场,地产商们也都有了一致选择:物业。

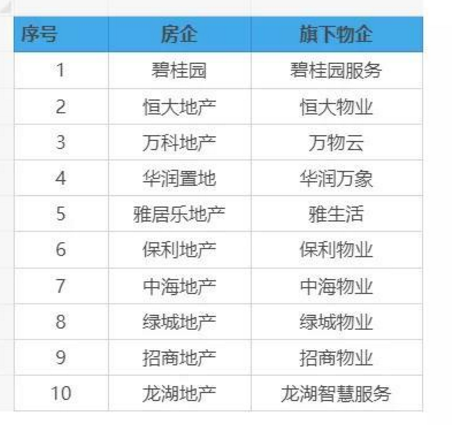

眼下中国地产 10 强中已有 8 家分拆物业上市,截至目前,在港交所排队上市的物业服务企业已达 22 家。

引用一句业内人士的看法:地产由激进的拿地扩张模式向运营型模式发展,对物业板块的精细化运作成为必然选择。

智慧物业:房企的下一个必争之地

地产下半场,逻辑彻底变了。

地产行业四大支柱:钱、地、人、房。

上一个 20 年,地产企业跑马圈地、野蛮生长,钱和地是绝对主角。

下一个 20 年,人口红利逐渐消失,金融红利减少,人和房已经闪亮登场。

以上市物企市值第一的碧桂园服务为例,近年来主力输出“人性 + 科技”的口号。

换句话说,过去“钱、地”很重要,未来“人、房”更重要。

人、房的落脚点在哪?智慧物业走进了地产商们的视线。

为什么偏偏是物业?

十几年前地产行业底层的物业部门,缘何一跃成为帮助房企维持现金流、扩大市场规模的利器?

如果要问眼下最大的 AI 细分落地市场在哪里,智慧社区必属其一;如果再问智慧社区最大的 AI 细分落地市场在哪里,智慧物业又必属其一。

如果说智慧社区是智慧城市构建的 mini 版;那么智慧物业就是智慧城市构建的神经网络。

城市大脑最终是否智能,主要依赖神经网络是否互通、有序。

战略规划从上往下做,市场落地从下往上走,智慧物业市场份额的多少,后期直接影响整个云、数据平台市场的战争态势。

新经济 100 创始人李志刚曾告诉 AI 掘金志,未来新经济主要由三大区间构成:

第一区间,核心是信息、内容、社交,这个区间,互联网巨头扎推,一片红海;

第二区间,SKU 也就是卖货池,40 万亿的市场还有一些垂直和细分机会;

第三区间,本地生活服务,它覆盖第三产业的各行各业。

万物互联时代,谁掌握了家庭智能入口,谁就掌握了第二、三区间的渠道入口。

这个入口的最后一道把关人是谁?不是阿里腾讯,也不是京东美团,而是物业。

房子是最牢固的社群,物业借由它能紧紧地圈住用户。

传统物业只收管理费,但是现在诸如停车收费、可视对讲、视频门禁,这些社区场景未来都可以通过科技,转变成物业的增量服务。多业务加码后的物业管理也会转型成平台、中介、服务商。

除了占据战略扩张入口,物业本身也自带真金白银。

曾作为地产公司“附属业务”的物业管理,正逐步摆脱对地产母公司业务底盘的依赖,不仅不需要母公司补贴,还能成为新的“增长点”。

以金科物业为例,金科物业除了母公司金科地产自有项目外,还管理着京东、顺丰、普洛斯的物流园,几家机场以及近数十家产业园区。目前,类似的外拓项目,已占金科物业在管面积的 53.4%。

同样,2020 年上半年龙湖物业营收 24.9 亿元,在龙湖集团总营收中的占比从去年的约 2.83% 提高到约 4.87%。

当然,物管行业本身的市场潜力也不容忽视:物企负债率低、市场集中度低,扩张空间大。

东方证券 2020 年 7 月的研报显示:物管公司拥有相对稳定的利润率水平,上市物管公司近三年平均毛利率水平分别为:29.1%、29.1% 和 28.5%,平均净利率水平分别为 11.9%、12.9% 和 12.8%。

此研报还指出,与地产公司动辄 80% 以上的资产负债率不同。2019 年,上市物管公司资产负债率的中位数仅为 48.2%,扣除合同负债之后,真实负债率不到 40%。

物企负债率低,一定程度能够说明该公司经营稳健,信任度较高,具有良好的发展潜力,能够吸引投资者融资以达到扩张的目的。

另外,碧桂园服务 CEO 李长江也在最近某次峰会上曾提及:物管行业的市场集中度非常低,即便是头部企业,市场占有率也不高。

这一方面说明,智慧物业可能难以强攻,另一方面,这块还未有人能称王的市场,谁都有机会向上一博。在整个物管行业分散现状下,整合机会极大。

局内不少人显然也已经意识到了这一点,比如雅生活在上市之初就进行了战略性布局,计划用募资的 65% 去做行业的整合。

曾经的附属品,慢慢支棱起来了。

向上拉高战略视角,向下夺取服务主导权

“小小”的物业,当然装不下这么多地产巨兽,当竞争即将白热化,谁能以最有效的方式挺进碎片化的物业市场,谁就能占领下一个高地。

意识到这一点的房企们开始大刀阔斧地在物业这块麦田改革:扩容赛道。

物业还是那个物业,物业不再是那个物业。

怎讲?

纵观十大房企,其中不少在物业的谋篇布局上有诸多共性,稍加概括可以分为四步走:

重更名 、调定位、转平台、精细化服务

第一步:换名字。

不难发现,万物云、雅生活、华润物业均进行了更名。

2017 年,“华润物业服务”更名为“华润物业科技服务”,开始布局智慧物业服务。

2020 年,“雅居乐雅生活服务”更改为“雅生活智慧城市服务”。

同年,“万科物业”换装“万物云空间科技服务”,简称「万物云」。

不要小看几个字的变更,它为后面的科技转型定下基调。

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有