天原股份(002386)近日披露2021年半年报。上半年,公司实现营业收入88.73亿元,同比增长2.14%;实现归属于上市公司股东的净利润3.11亿元,上年同期为亏损4313万元,同比扭亏为盈,增长821.07%;基本每股收益0.40元。

去年中期亏损严重

天原股份以氯碱化工为基础,在现有氯碱产业循环的基础上进行产业链的拓展和价值延伸,进入钛化工和锂电材料产业,公司主营产品有PVC、离子膜烧碱、水合肼、水泥、三氯乙烯、氯化法钛白粉等。

天原股份去年受疫情等外部环境影响,主要产品订单及销量减少、销售价格降低,导致公司亏损。2020年上半年,公司亏损4313万元,同比下滑150.67%。由此可见,去年中期业绩基数较低也是天原股份今年上半年业绩翻番的重要原因之一。

对于业绩的增长,天原股份表示,报告期内氯碱行业延续了去年第四季度以来的周期性复苏的趋势,氯碱产品特别是聚氯乙烯价格持续上涨并保持高位相对稳定,具备自备电石原料的企业取得较好经营效益。同时,钛白粉销售价格自去年触底反弹并持续走高,上半年公司一期氯化法钛白粉项目运行正常,产品质量好,销售顺畅,市场认可度高。

在高分子新材料方面,公司全资子公司天亿新材料积极扩展市场,重点抓好大客户特别是与各地国资企业开展战略合作,快速打开产品市场,提升市场占有率,以有效订单为突破口,实现销售特别是PVC-0管业务的较大突破。

从行业来看,化工行业贡献营收 48.67 亿元,占总营收的54.85%,比去年同期增加了60.68%。

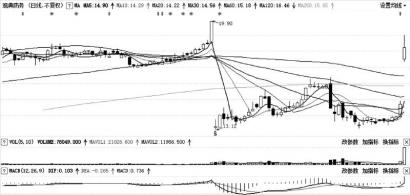

二级市场上,今年以来截止8月12日,天原股份股价翻倍,涨幅达109.31%,12日收于12.37元。

两大热门概念加持

天原股份持续推进“一体两翼”发展战略,以氯碱化工为基础,进入钛化工和锂电材料产业。在钛白粉和锂电概念加持下,天原股份也备受市场关注。

根据半年报,天原股份氯化法钛白粉一期年产5万吨项目生产运营正常,产品品质处于国内前列,规划产能为40万吨。近日,有投资者在投资者互动平台询问公司二期钛白粉项目不能按原预期完成的原因。公司回应称,是由于一些专用设备到货时间的问题,钛白粉二期项目建设工期将有所延长。

对此,公司在半年报中再次作出回应,表示目前现场施工安装工作已完成,正在进行单机调试,待装置联动调试完成后即可投入试生产。届时,公司将具备年产10万吨氯化法钛白粉产能。

在锂电行业,天原股份一方面已形成一定的锂电产业规模及行业影响力,下属重要参股子公司宜宾锂宝三元正极材料已导入宁德时代成为其核心供应商,产品亦获得其他动力电池巨头企业的认可;另一方面,公司具有较强的研发和技术支撑,宜宾锂宝拥有现代化的生产装置、完善的品质检测装备及产品性能测试系统。

天原股份是否持有天宜锂业股权等问题,也成为近期投资者关注的重点。金融投资报记者插叙获悉,天宜锂业全称为宜宾市天宜锂业科创有限公司,由天原股份与宁德时代、天华超净共同投资设立。今年3月16日,公司发布公告表示已与宁德时代签订了产权交易合同,拟将天宜锂业10%的股权以5835万元的价格转让给宁德时代。根据半年报,目前已完成工商变更登记等相关手续。(本报记者 刘敏)

Copyright @ 2001-2015 www.xcctv.cn All Rights Reserved

项城网 版权所有