车险新规公布 如何更省钱

作者:微信qyjlm2013

来源:巴中在线

随着车险费改在全国范围内的开展,财产保险公司已于今年7月1日在全国范围内进行新旧车险业务系统切换,正式实施商业车险改革工作。实行新的车险政策后,保费的计算方式有何变化?保险责任有何变化?车主们需要注意哪些问题?怎么用车险更省钱?

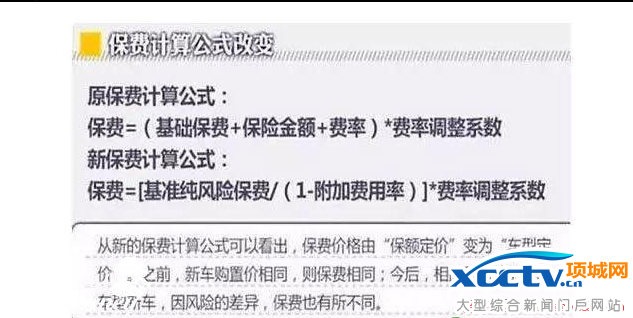

车险新规实施后,保费的计算公式由【(车价×费率+基础保费)×调整系数 】调整为【基准纯风险保费/(1-附加费用率)×费率调整系数】。通俗点说,就是原先是车的购置价格决定保费,跟车的品牌没有关系;现在相同价格的车如果品牌不同,保费也会不同。

举个例子,20多万的宝马X1保费会比20多万的大众保费要高,因为高端品牌的车辆零部件价格相对昂贵!对此,有产险人士给出建议,每一个车型都会有一个费率表,同一个品牌的车辆,不同车型的保险费率会不同。在同价位的多款车型中,一定要选择费率相对低的车型。

车险费改后,多了个“零整比”的概念。“零整比”是指配件与整体销售价格的比值。新的条款设计促使普通品牌高配车的保费将会更加便宜。

举个例子,E级以上的奔驰多是进口车,配件一般都很贵,它的零整比至少是12:1,也就是说零整比越高的机动车,车险费率可能会越高,最终的车险价格也就越高。所以以后买车时,不仅要看车价,还看零整比。

学习投资理财技巧,关注热点财经事件,参与国际金融市场,请微信添加:tou618 注册就送88元现金代金券!专注投资者教育 8元即可实盘参与投资,再送送88元券

注册"投教"平台,送88元!赚了您拿走,赔了我买单!